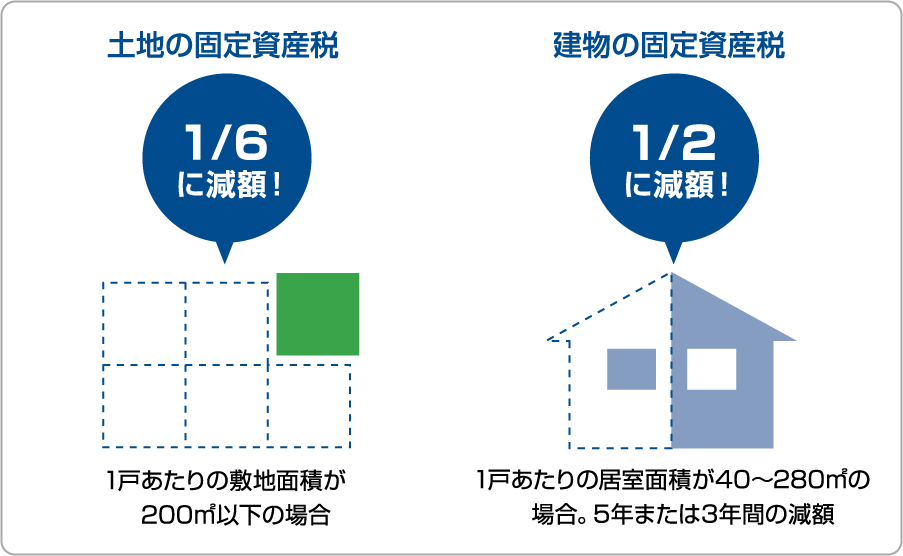

固定資産税・相続税

土地が1/6、建物が1/2に固定資産税が減額

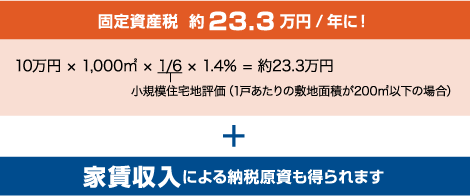

更地などにマンションを建てると、土地に対する固定資産税が1/6に減額されます。建物に対する固定資産税も1/2に軽減されるため更地の時よりも低い金額に抑えられます。

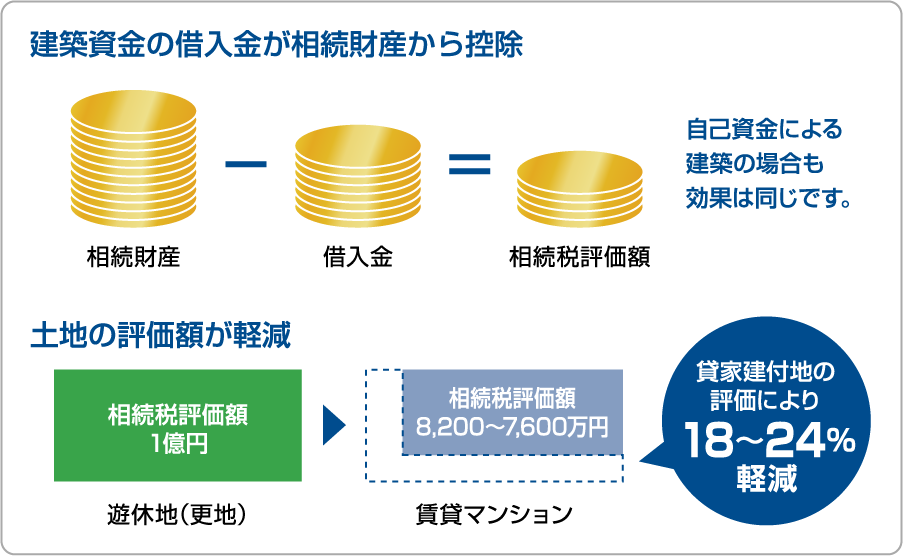

土地の評価減と債務控除で、相続税が軽減

賃貸マンションを建てることで、「貸家建付地」として評価額が軽減されます。「小規模宅地の評価減」が適用できる場合は、さらに税額を抑えることができます。また、ローンによる建築の場合、相続財産から債務控除を行うことができます。

※諸条件により査定方法が変わる場合があります。

地域によって借地権割合が異なり、評価減の割合が変動します。

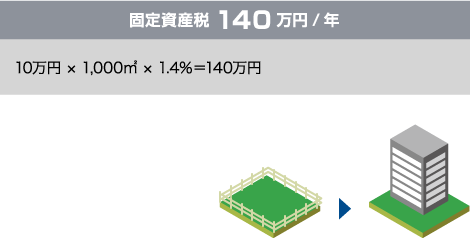

固定資産税シミュレーション

たとえば、

敷地面積:1,000㎡(約303坪) 固定資産税評価額:10万円/㎡ の場合

遊休地のままでは・・・

賃貸マンション経営では・・・

※ただし別途、建物固定資産税が必要となります。

建物本体価格:7,000万円(3階建以上の耐火構造または準耐火構造)の場合

建物固定資産評価額:4,200万円とすると

• 新築後5年間:4,200万円 × 1.4% × 1/2 = 建物固定資産税 29.4万円

• 6年目以降:建物固定資産税 58.8万円

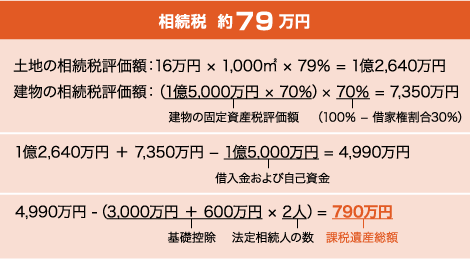

相続税シミュレーション

たとえば、

敷地面積:1,000㎡(約303坪) 相続税評価額:16万円/㎡ の場合

遊休地のままでは・・・

賃貸マンション経営では・・・

※借地権割合70%、借地権割合30%、建築費1億5,000万円、

建物の固定資産税評価額=建築費の70%として算定。

※平成27年度税制改定を反映。土地以外に相続資産が無い場合の計算。

土地を売却するとこんなに譲渡税負担が

たとえば、

敷地面積:1,000㎡(約303坪) 所有期間:譲渡した年の1月1日現在、5年超 譲渡価格:20万円/㎡ 土地の取得費および譲渡費用:1,800万円 の場合