専門性重視 アパート経営完全ガイド|賃貸経営で節税と収益最大化!

オーナー様のなかには、所有する土地を活用してアパート経営をしてみたいと考えている方もいるかもしれません。検討にあたっては、マンション経営との違いやメリット、リスクがどのような点にあるのか気になることでしょう。

アパート経営には、マンション経営とは異なる特徴があります。経営を軌道に乗せるには、特有のリスクへの対策を理解して、それに備えられるようにすることが大切です。

この記事では、アパート経営とマンション経営の違い、アパート経営のメリットとリスク・対策案について解説します。アパート経営に失敗しないためのポイント、税金にまつわることなど網羅的に紹介します。

この記事の目次

アパート経営とは?どんな特徴がある?

最初に、アパート経営とはどのような性質を持つ賃貸経営なのか紹介するとともに、マンション経営や株式投資との違いを解説します。また、アパート経営に向いている人の特徴も具体的に紹介します。

アパート経営は、基本的に建物一棟を取り扱う経営の仕方です。これを知ると「一般の人ではなかなか難しいのではないか」という印象があるかもしれません。

しかし、その内容にも様々なケースやプランがありますので、一概に「難しいものである」とは限りません。方法によっては、不動産投資を検討している人なら誰でも視野に入れて考えられる不動産投資方法とも言えるでしょう。

日本国内でも、アパートを一棟だけでなく複数棟所有し、億単位の不動産を資産として保有する方もいます。

最初は簡単な方法から始め、十分な収入や資金が得られるようになってきたら、アパート経営を考えてみる、というのも一つの方法です。

アパート経営とマンション経営の違いとは?

アパート経営はアパート一棟を取り扱う賃貸経営の手法です。これに対し、マンション経営は区分所有と一棟経営に分けられます。区分所有は、マンションの一戸ないしは複数戸、一棟経営ではマンション一棟丸ごとを投資対象とします。

アパートとマンションの区別に明確な定義はありませんが、次のように使い分けされるのが一般的です。

- マンション:鉄筋コンクリート造(RC造)、鉄骨鉄筋コンクリート造(SRC造)などで3階建て以上の共同住宅

- アパート:木造、軽量鉄骨造などで2~3階建ての共同住宅

同じ一棟経営の場合、マンションに比べてアパートは物件が小規模なのが特徴です。

関連記事はこちら:「アパート経営の節税の仕組みと効果・経費計上する際のポイントについても解説」

アパート経営と株式投資の違いは?

代表的な投資手法には株式投資が挙げられますが、アパート経営とはどのような違いがあるのでしょうか。両者の違いとしては大きく3点が挙げられます。

1点目は、メインで得られる収入の種類の違いです。株式投資でメインの収入となるのは、株式の売却益によるキャピタルゲイン。一方、アパート経営でメインの収入となるのは、家賃収入によるインカムゲインです。

ただし、株式投資でも配当金はインカムゲイン、アパート経営における物件売却益はキャピタルゲインにあたります。

2点目は、投資においてレバレッジを前提とするか否かという点です。レバレッジとは「てこの原理」を指し、借り入れたお金を投資に回してリターンを大きくすることを指します。アパート経営は資金を借り入れて始めるのが前提です。そのため、少ない自己資金で大きなインカムゲインが期待できるでしょう。一方、株式投資は自己資金の範囲内での投資が前提となります。

3点目は、投資期間中の関わり方の違いです。株式投資は、売買のタイミングを見計らいながら株式を保有していればよいのに対して、アパート経営は賃貸経営のため、ただ見守っているだけでは成り立ちません。物件管理を継続的に行いながら、物件の価値や魅力を維持しなければならない点が特徴です。

裏を返せば、アパート経営では物件の状態や管理を改善することで魅力度を上げると、収益を改善できる可能性があるともいえます。株式はあくまでも保有のみなので、投資家が主体的に価値を上げることはできません。

アパート経営に向いている人とは?

マンション経営や株式投資との違いを踏まえ、アパート経営に向いていると考えられるのは「土地を所有している人」と「相続税対策が必要な人」です。

土地を所有している人がアパート経営に向いているのは、その土地が収益物件となって継続的な家賃収入が得られるからです。活用できていない土地を所有していると固定資産税・都市計画税を毎年納めなければならず、収入はマイナスになってしまいます。

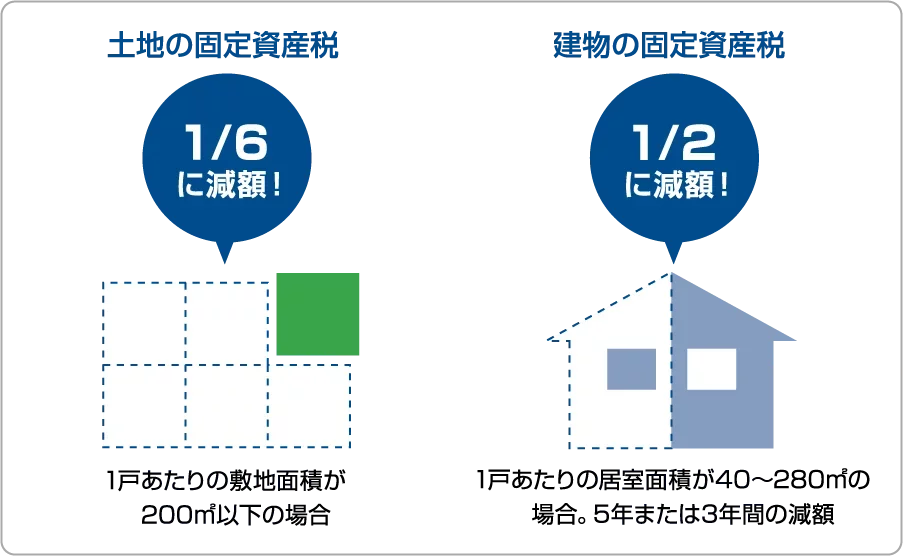

アパートを建てて収益物件化すれば、家賃収入によりキャッシュフローをプラスにできます。また、更地にアパートを建てると固定資産税が最大で1/6、都市計画税が最大で1/3に軽減される「住宅用地の特例(詳細後述)」が適用されます。節税にもつながるため、土地を所有している人にはアパート経営がおすすめです。

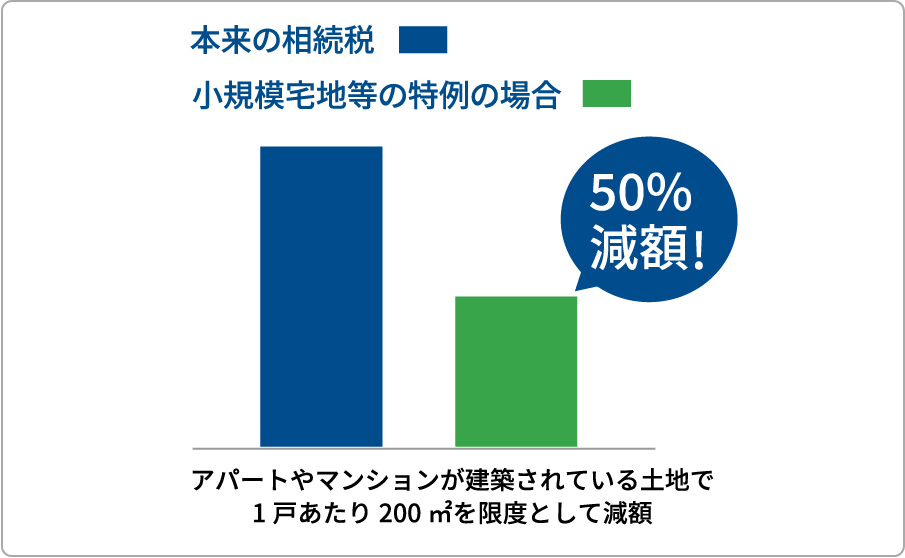

また、相続税対策が必要な人にとって、アパート経営は土地にかかる相続税を節税できる点で適しています。このあとの章でも紹介しますが、賃貸物件の相続税評価額の算出においては、借地権割合・借家権割合が考慮されるためです。それに加え、相続する土地の評価額が最大で80%減額される小規模宅地等の特例(詳細後述)により、大幅な節税効果が期待できます。

このように、賃貸物件の相続税評価額は基本的に時価よりも低くなるため、額面どおりの評価額となる現金、預貯金、有価証券などの金融資産に比べて、相続税額を抑えられるのもポイントです。

さらに、継続的な家賃収入を得られるので、アパートは優良な相続財産と言えるでしょう。

アパート経営の5つのメリット

アパート経営には、以下5つのメリットがあります。

- 安定した家賃収入が期待できる

- 土地にかかる固定資産税や相続税を節税できる

- 物件を建築しやすい

- レバレッジ効果を得られる

- インフレに強い

この章では、それぞれのメリットについて詳しく見ていきます。

安定した家賃収入が期待できる

アパート経営のメリットのなかでも特に大きなメリットとして挙げられるのは、安定した家賃収入が期待できることです。物件に高い客付け力があれば、中長期にわたって入居者から継続的に家賃収入が入ってきます。

区分所有のマンション経営や、戸建て住宅を用いた投資では、空室が発生すると収入が大きく減少してしまいます。一戸しか所有していなければ、空室の発生と同時に収入がゼロになってしまうリスクもあるでしょう。

アパート経営は一棟経営のため、空室が発生した場合にも、収入がゼロになるわけではありません。空室率によって家賃収入は上下するものの、区分マンションや戸建て住宅への投資に比べれば家賃収入は安定しています。

土地にかかる固定資産税や相続税を節税できる

先ほど少し触れたとおり、所有する土地の固定資産税や相続税を節税できる点もアパート経営の大きなメリットです。

アパート経営で土地の固定資産税が節税できるのは「住宅用地の特例」が適用されるためです。この特例では、住宅用地のうち一戸あたり200平方メートルまでの部分(小規模住宅用地)について、課税標準額が1/6に減額されます。

たとえば、15戸からなるアパートの場合、一戸あたり200平方メートル×15戸=3,000平方メートルまでの土地に住宅用地の特例が適用されるのです。

相続税にも同じような特例があり、「小規模宅地等の特例」と呼ばれます。特例の適用により、アパートが建築されている宅地は200平方メートルを限度として、相続税の課税価格が50%減額されます。

加えて、相続税額算出のベースとなる相続税評価額の計算にあたって、賃貸物件を相続すると借地権・借家権の割合分の評価額を差し引ける点もポイントです。借家権割合は建物だけでなく土地の相続税評価額にも適用されるため、大きな節税効果を期待できます。

物件を建築しやすい

アパートはマンションに比べて物件規模が小さいため、全体的な建築費を抑えられます。マンション経営よりも少ない初期費用でスタートできるのも、アパート経営のメリットと言えます。

アパートは、用途地域をはじめとした、都市計画法や建築基準法などによる建築規制を受けにくいのも特徴です。高層建築物を建てられない住居系の用途地域でも、アパートなら検討できるケースも考えられるでしょう。

ただし、商業系地域をはじめとした防火地域・準防火地域に指定されたエリアでは、建物に耐火構造が求められるため、基本的に耐火建築物または準耐火建築物でないと建築ができません。アパートに多い木造建築の場合、費用をかけて必要な設備を整えることにより耐火建築物の認定を受けられます。

RC造であればもともと耐火性能を備えているので、特に追加で費用や手間をかける必要はありません。一方、木造では、費用をかけて必要な設備を整えたうえで耐火建築物の認定を受ける必要があります。

レバレッジ効果を得られる

アパート経営には、大きなレバレッジ効果を期待できます。レバレッジ効果とは、少ない資金でその何倍もの大きな利益を得ることです。アパート経営では不動産という現物があるため、金融機関からお金を借りられるメリットがあります。

物件の購入・建築資金の大部分で銀行融資を活用できれば、投入する自己資金を抑えつつ大きなリターンを期待できます。

インフレに強い

経済変動の影響を受けにくい点も、アパート経営で資産形成を行ううえでのメリットです。

物価が上がるインフレ時には実質的にお金の価値が下がります。現金・預貯金の価値が減少するリスクを避けるためにも、現物資産への投資が選択肢となります。中でも、居住用の賃貸物件は、景気による需要の変化が少ない傾向にあり、物価の上昇にともなって家賃が値上がりすれば、アパートの価値も高まります。そのため、投資目的でアパート経営を行うメリットは大きいといえるでしょう。

アパート経営3つのリスク

アパート経営にはメリットがある一方で注意すべきリスクも存在します。これらのリスクを事前に理解し、適切な対策を講じることが、長期的な安定経営には不可欠です。

この章では、

1.空室リスク

2.家賃下落リスク

3.災害リスク

の3つの主なリスクについてそれぞれ詳しく見ていきます。

空室リスク

アパート経営において最も直接的に収益に影響を与えるのが空室リスクです。

空室が発生すると、その期間は家賃収入が途絶え、収益が減少します。特に複数の部屋で同時に空室が発生したり、長期間にわたって空室が続いたりすると、ローンの返済や維持管理費の捻出に支障をきたす可能性も出てきます。

空室の原因は、物件の魅力度低下、周辺環境の変化、競合物件の増加など多岐にわたります。このリスクを軽減するには、適切な家賃設定はもちろんのこと、周囲と差別化できる競争力のある物件にすることが重要です。

また一括借り上げ制度の利用は空室リスクを軽減する上で非常に有用です。空室の有無にかかわらず、安定した家賃収入を得られるため、事業計画から大きくずれることなく、安定した収益を確保することが可能になります。

家賃下落リスク

家賃下落リスクとは、アパートの家賃を当初設定した金額よりも引き下げざるを得なくなるリスクです。老朽化により入居者から選ばれにくくなり、家賃を下げて入居を促す必要が出てくる、競合物件の増加や人口減少による需要の低下により家賃競争が激化するなどの要因があります。

このリスクを軽減するには、常に競争力のある物件を維持し、環境変化に適応できる状態にしておくことが重要です。

さらに重要なのは、アパート経営を始めるまえにしっかりとした事業計画を立てておくことです。ノウハウを持った会社に事業計画を立ててもらうことで、将来の返済計画や大規模修繕など、長期的な安定経営を見据えた計画が可能になります。

災害リスク

アパート経営における災害リスクは、地震、水害、火災といった自然災害、またはそれに伴う二次災害によって、アパート本体や設備が損壊する可能性を指します。

万が一、アパートが被災した場合、大規模な修繕費用が発生したり、入居者が退去を余儀なくされて家賃収入が途絶えたりする可能性があります。

このリスクに備えるためには、適切な火災保険や地震保険への加入が不可欠です。また、最初の時点で品質のよい建築会社に依頼し、災害に強い物件を建てることが極めて重要になります。

例えば、鉄筋コンクリート造のように構造的に堅牢なものを選ぶ、また木造アパートであっても、一般的な枠組工法よりも耐震性や耐火性に優れたツーバイフォー工法などを採用することで、災害による被害を最小限に抑え、入居者にも安心を提供できる物件にすることができます。

アパート経営のデメリット

アパート経営を始める際には、先ほど説明したリスクへの対策を講じると同時に、デメリットについても理解しておくことが重要です。

主なデメリットとしてはマンションと比べて法定耐用年数が短いことや、初期費用がかかる点が挙げられます。

これらについて詳しく見ていきましょう。

マンションよりも法定耐用年数が短い

一般的に、アパートは軽量鉄骨造(S造)または木造(W造)で、マンションは鉄筋コンクリート造(RC造)などです。

法定耐用年数とは、建築物などの資産を「減価償却費」として経費に充てられる期間を指します。建築物の構造による、法定耐用年数は次のとおりです。

· 鉄筋コンクリート造(RC造):47年

· 重量鉄骨造(S造):34年

· 軽量鉄骨造(S造・厚さ3mm超え4mm以下):27年

· 軽量鉄骨造(S造・厚さ3mm以下):19年

· 木造(W造):22年

建築物の取得費は、法定耐用年数の全期間にわたり減価償却(分割して必要経費として計上)できますが、アパートは、マンションよりも法定耐用年数が短いため、減価償却できる期間が短くなります。

初期費用がかかる

アパート経営は、建築物の建設が必要なため、建築物を必要としない駐車場経営などよりも初期費用の負担が大きくなります。さらに、建築費以外にも、不動産取得税・印紙税・登記費用・各種保険料などの諸経費も必要です。

アパート経営が儲からないと言われるのはなぜ?

「アパート経営が儲からない」と聞いたことがある方も多いでしょう。たしかに、アパート経営にはメリットもあればリスクもあります。「アパート経営が儲からない」と言われる理由として挙げられる点は以下のとおりです。

- 投資資金の回収に時間がかかる

- 経営に向いていない土地にマンション・アパートを建てている

- 多額のローンが負担になる

逆に言えば、これらを理解して適切な対策を講じることで、アパート経営の成功確率は高まります。

アパート経営をしないほうが良い人の特徴

「アパート経営に失敗しやすい人」や「アパート経営に向いていない人」の特徴として挙げられるのは、以下の2点です。

- 表面利回りの高さだけを重視する人

- すぐに収入を得たい人

アパート経営において利回りを意識するのは大事ですが、表面利回りだけを見ていてはいけません。アパート経営では必要経費をしっかり計算に入れておく必要があります。これらを考慮できない場合、アパート経営を成功させるのは難しいでしょう。

また、すぐに利益を出そうと考えている人も、アパート経営は向いていないといえるでしょう。例えば、建築をする場合は、建築期間は収入が発生しません。そのあとも入居者の募集などがあり、実際に家賃収入を得られるまでにはタイムラグが発生します。収支を考える際は、月単位ではなく、数十年という長期スパンで考える必要があります。

アパート経営に失敗しないための事前準備5選

アパート経営に失敗しないためには、しっかりとした事前準備が大切です。ここでは以下5つのポイントを紹介します。

- アパート経営の目的と目標を定める

- ターゲットとなる入居者像を決める

- しっかりとした資金計画を立てる

- 賃貸経営に関わる知識を勉強する

- 相続前提の場合は関係者としっかり話し合いをしておく

これらの事前準備を一人ですべて考えるには限界があるため、パートナーとなる建築会社や管理会社と相談しながら進めることをおすすめします。万全な準備を整えたうえでアパート経営に臨めば、成功できる確率を上げられるでしょう。

アパート経営の目的と目標を定める

アパート経営を成功させるには、自分がアパート経営を行う目的を明確にすることが何よりも重要です。その目的によって、目指すべき方向性や達成すべき目標が変わってきます。

アパート経営の目的例としては、次のようなものが挙げられるでしょう。

- 相続税対策のため

- 所有する土地の固定資産税節税のため

- 公的年金の上乗せとなる老後資金を得るため

目的を明確化できたら、それを達成するために必要な目標数値を定めます。自ら決めた目的と目標を指標にしたアパート経営を心がければ、大きな失敗を回避できる可能性が高まるでしょう。

ターゲットとなる入居者像を決める

アパート経営における収入の柱は、入居者からの家賃収入です。アパート経営を成功させるには、入居率を常に高い状態でキープし、家賃収入を安定的に得られるようにしなければなりません。

入居率を高めるために必要なのは、ターゲットを明確にすることです。所有する土地周辺の賃貸ニーズをリサーチして、単身者やファミリーなど、入居してくれそうなターゲットを設定します。ターゲットが定まれば間取りや必要設備が決まるため、ターゲット設定は資金計画を立てるにあたっての基礎となります。

しっかりとした資金計画を立てる

アパート経営において、ずさんな資金計画は危険です。キャッシュフローがマイナスになれば、アパート経営に行き詰まってしまいます。

入居者が入れ替わるアパートにおいて、常に満室稼働というのは考えにくいでしょう。また、築年数が経過すれば、設備や建物の修繕、リフォームも検討しなければなりません。空室率や将来かかる修繕費などを考慮に入れ、適度に安全な資金計画を立てることが重要です。

その他、自己資金投入の有無と金額、投資回収年数の設定も確認しましょう。融資を活用する場合には、金融機関へ事前に相談し、融資可能額の目処をつけておくことも必要です。

賃貸経営に関わる知識を勉強する

アパート経営の本質は賃貸経営です。賃貸経営にまつわる知識が不十分なまま取り組んでしまうと、たとえ投資に関する知識があったとしても、アパート経営に失敗するリスクがあります。アパート経営を検討するのであれば、賃貸経営に関する知識を勉強しておくようにしましょう。

特に、支出や税金に関する知識は重要です。これらの知識を深めておくと、賃貸経営の肝である資金計画を立てる際にも有利になります。

相続前提の場合は関係者としっかり話し合いをしておく

アパート経営は長期にわたるため、その間に相続が起こるケースも少なくありません。相続を前提としている場合は、相続の際の後継者や承継資産の整理、引き継ぎ方法の確認などについて関係者でしっかり話し合っておきましょう。加えて、遺言書を作成しておくといった対策も必要です。

これらの相続対策がしっかりとなされていれば、相続発生時にトラブルが起こる確率を下げ、事業継承を円滑に進めやすくなるでしょう。

アパート経営に必要な資金と内訳

アパート経営を行うにあたっては、初期費用や維持費用が必要です。ここでは、アパート経営で見込むべき資金の種類と内訳を紹介します。

アパート建築費

アパート経営の初期費用のなかで大きな割合を占めるのが、アパートの建築費です。建物構造によって建築費は異なり、建物構造ごとの単価目安は次のようになっています。

| アパートの建物構造 | 建築費の坪単価目安 |

|---|---|

| 木造 | 坪60万~90万円程度 |

| 鉄骨造 | 坪90万~140万円程度 |

| 鉄筋コンクリート造(RC造) | 坪90万~150万円程度 |

アパート建築費以外にかかる初期費用

アパート経営では、建物の建築費以外にも初期費用として多くの費用がかかります。おもな費用項目を見ていきましょう。

| 登記費用 |

|

| 不動産取得税 |

|

| 印紙税 |

|

| 融資関連費用 |

|

| 保険料 |

|

アパート経営中にかかる維持費用

アパート経営を実際にスタートすると、継続的に維持費用がかかります。維持費用の項目としては次のようなものが挙げられます。

| 管理費 |

|

| 修繕費 |

|

| 融資の利息支払い |

|

| 税金(所得税・住民税、固定資産税・都市計画税) |

|

| 原状回復費 |

|

| 保険料 |

|

事業収支が厳しい場合は自己資金の用意も検討

アパート経営の費用において、全額融資を活用する「フルローン」を検討しているオーナー様も多いかもしれませんが、融資契約時に一時金が必要になるケースもあります。そのため、フルローンであっても、多少の自己資金を手元に用意しておくと安心です。

また、自己資金の割合を増やすと融資額を減らせるので、返済にかかる費用を抑えることが可能です。フルローンで事業収支が厳しい場合には、自己資金の投入も検討しましょう。

ただし、無理に自己資金を捻出すると、経済的負担が重くなるリスクもあるため、資金計画と自分の経済状況をベースにした検討が大切です。

土地活用のご相談、まずはお気軽に。相談から物件管理まで一貫したサポートを提供。

アパートの建築完了までの流れと期間

アパートの建築完了までの流れは以下のとおりです。

- 資金計画を練る

- 建築会社を決める

- 建築プラン作成

- 工事請負契約~建築申請~着工

- 竣工・引き渡し

アパート建築にかかる期間は、建物構造によって異なります。一般的な木造アパートであれば、建築期間は3~7ヵ月程度が目安です。鉄骨造の場合は木造+1ヵ月程度、鉄筋コンクリート造(RC造)なら、階数+3~4ヵ月程度(2階建てなら5~6ヵ月程度)は見ておきたいところです。

上記はあくまでも目安であり、土地の状況や工事条件などによって必要な期間は変動します。また、工事期間とは別に、建物の設計期間を見込む必要があるほか、既存建物がある場合には解体期間がかかる点も注意しましょう。

建設会社の選び方

アパート経営にかかる初期費用において大きな割合を占めるのが、アパートの建築費です。どういった建設会社に依頼するかによって、コストや建物のグレードが大きく異なります。ここでは、建設会社を選ぶ際のポイントを解説します。

建設会社の種類ごとの特徴を踏まえて選ぶ

建設会社と一口に言っても様々な種類があり、それぞれに特徴が異なります。どの種類が良い・悪いということではなく、オーナー様のスタンスに合ったタイプの会社を選ぶのがおすすめです。下表で、おもな建設会社の種類と特徴を見てみましょう。

| 建設会社の種類 | 特徴 |

|---|---|

| 賃貸マンションを得意とする建築会社 |

|

| 工務店 |

|

| ハウスメーカー |

|

| 設計会社 |

|

建築コストとグレードのバランスで選ぶ

初期費用を抑えようと考えるあまり、建築費の安さだけで建設会社を選ぶ方もいるかもしれませんが、それは危険です。建築費を抑えて建物のグレードを妥協した結果、入居者が確保しづらくなったり、将来のメンテナンス費用が膨らんだりして、長期的に見ると全体のコストが高くなることもあるでしょう。

アパート建築を依頼する会社を選ぶ際には、建築コストと建物のグレードのバランスを考慮することが重要です。

50年以上にわたり土地活用に携わってきた生和グループでは、こだわりの設計・施工と優れた技術力で、オーナー様の希望を実現できます。所有する土地をアパート経営で活用したいと考えているオーナー様は、ぜひお気軽にご相談ください。

関連リンク:生和コーポレーション

アパート経営をスタートするまでの基本の流れ3ステップ

建物建築後、アパート経営を実際に開始する際は以下の3ステップを踏みます。

ステップ1. 入居者の募集条件を決める

ステップ2. 管理内容を決めて管理会社と契約する

ステップ3. 資金計画に問題がないか再度チェックする

順番に解説していきます。

ステップ1:入居者の募集条件を決める

まず、入居者の募集条件を決めましょう。

その際、エリアニーズを踏まえた現実的な条件を設定するよう心がけましょう。併せて、ペット飼育や同居の不可など、入居にあたっての禁止事項なども定めます。

サブリースの場合にはサブリース賃料を決定するため、各部屋の賃料を設定しておかなければなりません。そのため、ステップ2のサブリース契約交渉時に諸条件が決定する流れとなります。

募集条件によって、入居者が集まるかどうかが決まると言っても過言ではないため、パートナーの管理会社と相談しながら決定しましょう。

ステップ2:管理内容を決めて管理会社と契約する

繰り返しになりますが、アパート経営は賃貸経営であり、適切な維持管理を継続的に行うことが重要です。経営を始める準備として、どのような管理をするのか決めなくてはいけません。

しかし、アパート経営における維持管理業務は多岐にわたり、すべて自主管理でまかなうには大きな手間がかかります。そのため、大まかな管理方針を決めたら、ノウハウが豊富な管理会社と契約し、管理内容の詳細を詰めていくとよいでしょう。

管理会社によるアパートの管理形態は、大きく次の3つに分けられます。

| 管理委託 |

|

|

| サブリース | パススルー型 |

|

| 家賃保証型 |

|

|

なお、生和コーポレーションは、アパート管理のノウハウも豊富です。物件の維持管理から、入居者募集・仲介に至るまで、一貫してオーナー様をサポートします。管理会社を検討されているオーナー様は生和コーポレーションにぜひご相談ください。

関連リンク:生和の賃貸仲介

ステップ3:資金計画に問題がないか再度チェックする

管理内容や募集条件を想定し、当初の資金計画に問題がないかを再度チェックします。資金計画に課題が見つかるようであれば、必要に応じて資金計画を見直しましょう。

「実際に経営を始めたらキャッシュフローがマイナスになってしまった」といったことにならないよう、一定のバッファを考慮した資金計画を立てることが重要です。

アパート経営でかかる税金と確定申告のポイント

アパート経営を行うにあたっては、税金についての理解を深めることも重要です。アパート経営に関連して納めなければならない税金の種類や、税額の計算方法を解説します。

家賃収入の税金について

家賃収入に対しては、所得税と住民税が課されます。家賃収入そのものが課税対象となるのではなく、家賃収入からアパート経営にかかった経費を差し引いた「不動産所得」に対して課税されるのがポイントです。

また、所得控除や税額控除が適用される場合、控除後の金額が所得税の納税額となります。

【不動産所得における所得税の計算方法】

家賃収入 - 経費 = 不動産所得金額

不動産所得金額 - 所得控除 = 課税不動産所得金額

課税不動産所得金額 × 所定の税率 = 所得税額

所得税額 - 税額控除 = 実際に納付する所得税額

所得税は累進課税のため、オーナー様の所得が高くなるほど税率も高くなります。所得税の税率は5~45%と、課税所得金額に応じて7段階に分けられています。

住民税は、所得割と均等割に分けられます。所得割の税率は、住んでいる地域の自治体によって異なるものの、課税所得金額に対して原則10%です。そして、均等割は住民税対象者に一律で割り当てられる税額で、年額4,000円(2014~2024年分は5,000円)です。

家賃収入のみであれば消費税は非課税のため、インボイス制度への対応は不要です。ただし、駐車場収入など、居住用以外での賃料収入があり、その収入部分が、課税期間の基準期間(※1)における課税売上高1,000万円を超えると、課税期間に消費税納付義務が生じます。基準期間での課税売上高が1,000万円以下であっても、特定期間(※2)での課税売上高が1,000万円を超えた場合には、課税期間に消費税納付義務が生じます。

なお、不動産所得は他の所得と損益通算が可能です。損益通算とは、同じ年の利益と損失を相殺できる仕組みのことで、アパート経営での赤字を計上すると、他の黒字の所得から損失分を差し引くことができます。それにより所得税の節税につながる点も、押さえておきましょう。

- ※1:個人事業者の場合、その年の前々年(課税期間が2024年だと基準期間は2022年)

- ※2:個人事業者の場合、その年の前年の1月1日から6月30日までの期間(課税期間が2024年だと特定期間は2023年1月1日から6月30日)

関連記事はこちら:「家賃収入にかかる税金とは。その種類と計算方法を解説|家賃収入と不動産所得の違いについてもご紹介」

関連ページ:アパート経営における経費の範囲と節税のポイント

不動産にかかる税金について

ここでは、アパート経営のフェーズごとにかかる税金の種類と、税率・税額を見ていきましょう。

| 経営フェーズ | 税金の種類 | 税率・税額 |

| アパート建築時 | 消費税 | 建築費に対して10% |

| 不動産取得税 | 建物の固定資産税評価額×3%

※本則は4%、2027年3月31まで軽減税率3% |

|

| 印紙税 |

|

|

| 登録免許税 |

|

|

| 固定資産税 | 課税標準額 × 1.4%

※住宅用地については軽減措置あり ※税率は自治体によって異なる場合あり |

|

| 都市計画税 | 課税標準額 × 0.3%

※住宅用地については軽減措置あり ※税率は自治体によって異なる場合あり |

|

| 所得税 | 課税所得金額に応じて5~45%の7段階 | |

| 住民税 | 所得割:課税所得金額に対して原則10%

均等割:年額4,000円(2014~2024年分は5,000円) |

|

| アパート売却時 | 譲渡所得税 (所得税・住民税) |

|

確定申告について

不動産所得に対して課税される所得税、住民税、事業税は、確定申告を行って納める必要があります。

事業税とは、アパート経営が一定の事業規模を持つと判断された場合に課せられる税金です。アパートの場合、おおむね10室以上賃貸しているケースでは事業規模と判断され、事業税の課税対象となります。

確定申告は、毎年1月1日~12月31日の1年間に発生した所得について、翌年2月16日~3月15日に行う必要があります。

確定申告の申告方法は、白色申告と青色申告の2種類です。白色申告は申請手続きが不要で、簡易簿記の帳簿のみで申請できます。青色申告は事前に「青色申告承認申請書」「開業届」の提出が求められ、複式簿記の帳簿が義務づけられています。

青色申告は白色申告に比べて手間がかかるものの、最大65万円の特別控除などの優遇措置が受けられる点は大きなメリットです。

関連記事はこちら:「アパート経営における個人事業主と法人の考え方」

関連ページ:アパート経営の節税の仕組みと効果・経費計上する際のポイントについても解説

関連ページ:アパート経営における青色申告と経費の考え方

事前の税務相談が大切

ここまで見てきたとおり、アパート経営には多くの税金が絡んできます。アパート経営を検討する際には、相続や将来の資産組み換え、税金対策などを見据えた計画が必要となるでしょう。

税金に関することは専門的な分野ゆえに、オーナー様個人だけで考えるのは難しいものです。事前に税理士などの専門家に相談しておくことも大切です。

アパート経営を成功させるための管理方法のコツ

アパート経営の成功に向けては、自分に合った管理方法を選ぶことが重要です。アパートの管理方法はおもに、サブリース・管理委託・自主管理の3種類に分けられます。

サブリースは、サブリース会社に入居者との契約や管理業務をすべて代行してもらう方法です。管理業務を一任できるため、3種類の管理方法のなかで最も手間がかかりません。

サブリース会社が物件を一括して借上げる仕組みになっているため、空室状況に関わらず一定の家賃収入を得られる点もメリットです。

最もポピュラーなのが、管理会社に管理を委託する方法です。専門的な知識が必要な管理業務を代わりに行ってくれるため、他に本業がある場合や管理業務に時間を割けない場合でも安心してアパート経営ができます。

管理業務をすべて自分で行うのが自主管理です。管理費用を抑えられるのがメリットですが、クレームやトラブルには自ら対応しなければなりません。また、適切な管理をするためには、それなりの経験やノウハウが必要になります。

これらの管理方法のメリット・デメリットを踏まえると、信頼できる管理会社に依頼し、管理委託かサブリースから自分と物件に合ったものを選ぶという選択が最適解と言えるでしょう。

土地の活用なら生和コーポレーションへご相談を

生和コーポレーションでは、土地活用に関する様々なお悩みをおうかがいし、オーナー様にとって最良の解決方法をご提案します。相続シミュレーションから社有資産の有効活用、立ち退きや耐震診断など所有不動産の問題解決まで、あらゆるお悩みに対応可能です。

HPでは「自宅の建替え」や「事業転換」、「老朽化の解決」などの事例・オーナー様の声もご紹介しています。土地活用のことなら、どのようなお悩みにも一つひとつ丁寧にお答えしますので、お気軽にご相談ください。

自宅建替え事例

事業転換事例

アパート建替え事例

土地活用事例

アパート経営で成功するには長期的な計画とリスク管理が大切

アパート経営には、安定収入を得られる・節税対策になる・景気変動に強いなどの大きなメリットがありますが、空室リスクや災害リスク、融資返済リスクなどの様々なリスクも存在します。そのため、「アパート経営は儲からない」と言われることもあります。しかし、これらのリスクは、アパート経営の目的の決定・的確な入居者像の決定・現実的な資金計画・賃貸経営の勉強など、事前準備を行うことによって回避できます。

さらに、アパートを建築する建設会社や、税金に関する相談ができる専門家の選定など、アパート経営にはあらゆる選択が必要です。

本記事で解説した内容を参考に、ご自身のビジョンに合ったより良い選択を行い、アパート経営の成功率を上げましょう。

関連記事はこちら:「アパート経営の税のこと」

関連ページ:アパート経営の上手な資金調達方法

関連ページ:自己資金・頭金0円でもアパート経営はできるか?

関連ページ:アパート経営に必要な経費(維持費・管理費)

- 関連するタグはこちら

他の「アパート経営方法・検討のポイント」の記事を見る

-

所有している土地を有効活用する方法の一つとして、アパート経営が挙げられます。初めての経営となれば、どの程度の人が経営に成功しているのか気になるのではないでしょうか。 そもそも賃貸事業は、土地の立地条件…

所有している土地を有効活用する方法の一つとして、アパート経営が挙げられます。初めての経営となれば、どの程度の人が経営に成功しているのか気になるのではないでしょうか。 そもそも賃貸事業は、土地の立地条件… -

この記事の目次1 1.アパート経営(賃貸経営)とは2 2.アパート経営(賃貸経営)のメリット3 3.アパート経営(賃貸経営)のリスクと対応策4 4.アパート経営(賃貸経営)に必要な基礎知識5 5.アパ…

この記事の目次1 1.アパート経営(賃貸経営)とは2 2.アパート経営(賃貸経営)のメリット3 3.アパート経営(賃貸経営)のリスクと対応策4 4.アパート経営(賃貸経営)に必要な基礎知識5 5.アパ… -

土地活用における代表的な手法のひとつに、アパート経営があります。アパート経営で安定した家賃収入を得るためには、どのような点に注意すれば良いのでしょうか。チェックすべきポイントをおさえておきましょう。 …

土地活用における代表的な手法のひとつに、アパート経営があります。アパート経営で安定した家賃収入を得るためには、どのような点に注意すれば良いのでしょうか。チェックすべきポイントをおさえておきましょう。 … -

アパート経営で得た収入は不動産所得として、確定申告しなければなれません。確定申告で使用する不動産所得用の収支内訳書には、経費として「減価償却費」の項目があります。 そもそも減価償却とは何でしょうか。ア…

アパート経営で得た収入は不動産所得として、確定申告しなければなれません。確定申告で使用する不動産所得用の収支内訳書には、経費として「減価償却費」の項目があります。 そもそも減価償却とは何でしょうか。ア… -

アパート経営・マンション経営をする上で大切なことは、入居者様の物件に対する満足度を高い状態で維持していくことです。そのために実行すべきことはいくつもありますが、アパート・マンションをいつも掃除が行き届…

アパート経営・マンション経営をする上で大切なことは、入居者様の物件に対する満足度を高い状態で維持していくことです。そのために実行すべきことはいくつもありますが、アパート・マンションをいつも掃除が行き届…

他の「失敗しないアパート経営」の記事を見る

-

サラリーマンなど給与所得を受けている人は、勤めている会社が税務処理を行ってくれるため、自分では何もする必要がありません。しかし、アパート経営・マンション経営をはじめて、給与所得とは別に年間20万円以上…

サラリーマンなど給与所得を受けている人は、勤めている会社が税務処理を行ってくれるため、自分では何もする必要がありません。しかし、アパート経営・マンション経営をはじめて、給与所得とは別に年間20万円以上… -

アパート経営・マンション経営はしっかり対策を講じることで高い相続税対策の効果が得られます。近い将来に土地の相続を予定している人にとっては、アパート経営・マンション経営を行うことで相続税対策になることは…

アパート経営・マンション経営はしっかり対策を講じることで高い相続税対策の効果が得られます。近い将来に土地の相続を予定している人にとっては、アパート経営・マンション経営を行うことで相続税対策になることは… -

アパート経営・マンション経営を始めると、たとえ小規模でも確定申告をして納税する義務が生じます(給与所得者で不動産所得が年間20万円以下の場合など、条件によっては免除されることもあります)。 確定申告は…

アパート経営・マンション経営を始めると、たとえ小規模でも確定申告をして納税する義務が生じます(給与所得者で不動産所得が年間20万円以下の場合など、条件によっては免除されることもあります)。 確定申告は… -

アパート経営・マンション経営を開始して所得が発生すると、確定申告を行って納税する必要が出てきます。もともと自営業などを営んでいて、毎年確定申告を行っていた人なら問題ありませんが、会社員の方など確定申告…

アパート経営・マンション経営を開始して所得が発生すると、確定申告を行って納税する必要が出てきます。もともと自営業などを営んでいて、毎年確定申告を行っていた人なら問題ありませんが、会社員の方など確定申告… -

サラリーマンの副業としてアパートマンション経営を行っている方もいらっしゃいますが、気になるのは税金に関することではないでしょうか。 給与所得以外にも不動産収入が得られることで、支払う税金の額が多くなっ…

サラリーマンの副業としてアパートマンション経営を行っている方もいらっしゃいますが、気になるのは税金に関することではないでしょうか。 給与所得以外にも不動産収入が得られることで、支払う税金の額が多くなっ…

他のアパート経営失敗に関する情報を見る

-

この記事の目次1 マンション・アパートの賃貸経営に失敗するとどうなる?2 マンション・アパート経営の失敗例や失敗談を参考にする3 マンション・アパート経営に関する知識不足による失敗4 情報量の不足によ…

この記事の目次1 マンション・アパートの賃貸経営に失敗するとどうなる?2 マンション・アパート経営の失敗例や失敗談を参考にする3 マンション・アパート経営に関する知識不足による失敗4 情報量の不足によ… -

アパート経営・マンション経営をする場合、地方への投資がいいのか、それとも都心への投資がいいのかは、なかなか難しい問題ですが、これから賃貸経営を始めようと考えている人にとっては、気になる点だと思います。…

-

アパート経営やマンション経営を始める際、予算やローンを考えると、比較的安価な中古物件に目が向くのは自然です。しかし、価格だけで中古を選んでよいのでしょうか。 まずは新築と中古、それぞれのメリット・デメ…

アパート経営やマンション経営を始める際、予算やローンを考えると、比較的安価な中古物件に目が向くのは自然です。しかし、価格だけで中古を選んでよいのでしょうか。 まずは新築と中古、それぞれのメリット・デメ… -

アパート経営・賃貸マンション経営は、多くのメリットやデメリットが存在します。メリットとデメリットを把握し、初めての賃貸経営を行えるかどうか、まずは判断してみましょう。 この記事の目次1 メリット1 不…

-

賃貸経営には、いくつもメリットがありますが、一方でリスクもあります。賃貸経営を始めるにあたっては、それらメリットやリスクを押さえたうえで、始めることが大切です。 今回は、賃貸経営のメリットやリスクをお…

賃貸経営には、いくつもメリットがありますが、一方でリスクもあります。賃貸経営を始めるにあたっては、それらメリットやリスクを押さえたうえで、始めることが大切です。 今回は、賃貸経営のメリットやリスクをお… -

土地活用や不動産投資としてマンション経営を行なう場合、失敗しないためにはどのようなことに配慮すれば良いのでしょうか。 今回は、マンション経営の基礎知識、得られる年収や向いている人を紹介するとともに、メ…

土地活用や不動産投資としてマンション経営を行なう場合、失敗しないためにはどのようなことに配慮すれば良いのでしょうか。 今回は、マンション経営の基礎知識、得られる年収や向いている人を紹介するとともに、メ… -

アパート経営・マンション経営は、預貯金や不動産などの資産を所有している人には節税対策として、サラリーマンには副業として魅力的な不動産投資のひとつです。しかし、事業である以上は必ず利益を出せるという保証…