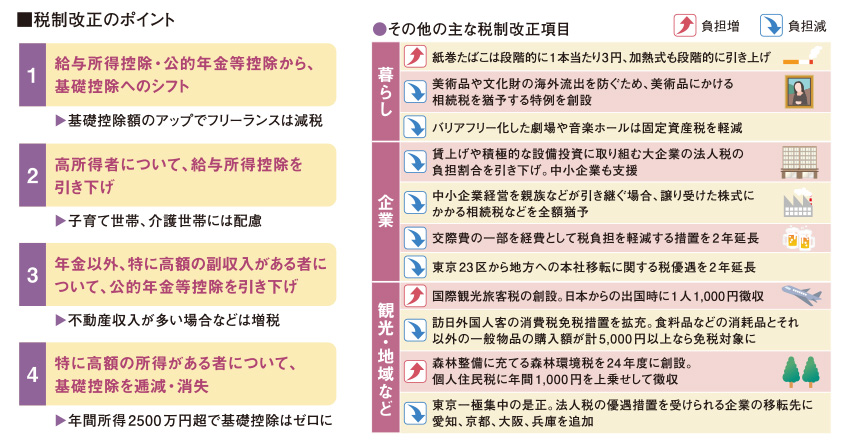

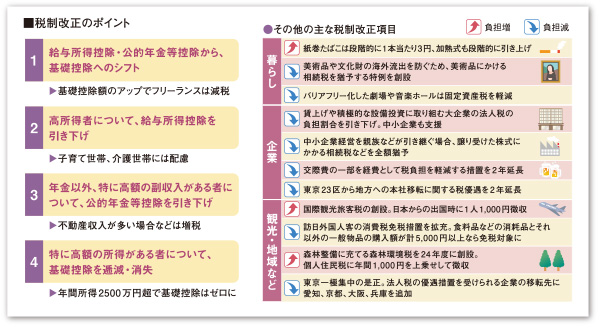

働き方による税制上の格差を減らす改正

会社員の増税ラインは年収850万円

2018年度の税制改正において最大の焦点だった所得税の見直しが決着しました。会社員が増税となる年収水準をどうするかで議論が続けられましたが、850万円超とすることで決着。また、年金収入の減税措置が見直されるなど、高所得者の負担増が目立つ形となっています。

控除の見直しでフリーランスは減税

所得税の見直しの柱は、会社員の給与所得控除を10万円減らす一方で、すべての納税者向けの基礎控除を38万円から10万円増やすこと。会社に所属せず個人請負などで働く人は、大半が減税となります。

仕事内容が同じでも、フリーランスや起業、在宅で仕事を請けている子育て中の人などの非正規労働者は給与所得控除が使えません(経費は実費で控除)。そのため控除額が給与所得控除並みにならないことが多かったわけですが、税制改正によって働き方の違いによる税制上の格差が是正されることになります。

基礎控除は一律で10万円上乗せされますが、年間所得が2,400万円超の人からは段階的に控除額を減額。2,500万円超では控除額をゼロにして増税します。

会社員の場合の増税額

給与収入が850万円を超える人の増税額は以下の通り。

| 900万円 |

→ +1万5,000円 |

| 950万円 |

→ +3万円 |

| 1,000万円 |

→ +4万5,000円 |

| 1,500万円 |

→ +6万4,500円 |

※ただし、22歳以下の子どもや介護が必要な家族がいる会社員(約200万人)は、増税の対象から外れる

高額の年金受給者は増税の対象に

年金受給者向けの減税措置「公的年金等控除」も見直され、年金収入が年1,000万円超の場合の控除額に上限が設定されました。これにより、高額の退職金を年金で受け取る人など、約3,000人が増税となります。

年金以外の所得が多い人は増税となる

不動産収入など、年金以外の所得が年1,000万円超〜2,000万円以下の人(約10万人)は控除額が10万円減。2,000万円超の人(約10万人)の場合は20万円減らされて増税となります。なお増税対象は、合計で年金受給者の約0.5%になる見込みです。

法人向けの減税

来年度から3年間、企業の賃上げや設備投資の拡大を促すための法人税減税が実施されます。

- 大企業について

-

前年度比3%以上賃上げし、一定基準の設備投資を行った場合、賃上げ分の15%を法人税額から差し引けるようにします。これに加え、一定の人材投資を行った場合、さらに5%上乗せした計20%を法人税額から差し引けるようにします。

このほか、革新的な情報関連投資の税制優遇措置とも組み合わせると、企業の実質的な法人税負担は20%程度にまで下がります。

- 中小企業について

-

設備投資の要件は設けず、前年度比1.5%以上の賃上げをした場合、賃上げ分の15%を法人税額から差し引けるようにします。さらに2.5%以上の賃上げと積極的な人材投資を行った場合には、10%を上乗せした25%を差し引けるようにします。

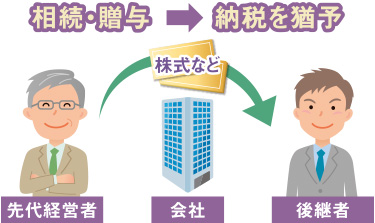

中小企業に配慮した事業承継税制

事業承継税制の拡充で中小企業の後継者問題に対応

「事業承継税制」は中小企業向けに整備された税制。今回、この税制の拡充が実現する方向となりました。

中小企業の場合、経営者が株式をまとめて保有していることで、大企業では実現できないような小回りのきくビジネスを迅速に実現できるという一面があります。しかし、中小企業の後継者が自社株式を取得しようとしても、相続の場合は相続税が、贈与の場合は贈与税が必要です。

そこで、取得した株式にかかる税金について納税を猶予するなどの改正が行われることになりました。これには、中小企業の経営基盤を傷つけずに世代交代を円滑に進めるようにする狙いがあります。

事業承継税制の改正内容

- 相続税の猶予割合を変更

-

中小企業の株式を受け継いだ場合の相続税の猶予割合が80%から100%に。後継者の負担は実質ゼロ。

- 雇用維持の条件を緩和

-

納税猶予を続けるための条件として、現在は5年間で平均8割の雇用維持が必要(達成できなければ全額納付)だが、この要件を緩和。

- 納税猶予の対象範囲を拡大

-

経営者の父親だけでなく、母親から株式を受け継ぐ場合や、複数の子どもが相続する場合も猶予。

- 承継後の納税負担の軽減

-

事業の引き継ぎ後に会社を譲渡・解散する場合、現行では引き継いだ時点の株価に基づいて納付額を計算。

しかし、猶予期間中に株価が下がる可能性もあるため、譲渡・解散時の株価で税額を再計算する仕組みを導入。

「租税回避」対策としての相続税の課税強化

高所得者層に対する課税強化の一環として、相続税の課税も強化されます。例えば、小規模宅地等の特例の一つ「家なき子特例」。これは、被相続人が居住していた宅地を持ち家のない相続人が相続した場合に330㎡まで80%評価減が可能な特例ですが、税制改正大綱には特例の対象者を絞る旨が記されています。

資産相続や土地活用は税制改正への対応が必要

高所得の会社員などが増税となる一方で、法人向けの減税メニューが並んでいるのが、今回の税制改正の特徴。資産の相続や、賃貸経営を含む土地活用など、多額のお金を動かすケースでは、専門的な知識が必要なタイミングと言えます。

賃貸経営の法人化

賃貸経営などの規模によっては、法人化した方が節税になります。一般的に判断基準とされるのが、必要経費を除いた課税所得金額が900万円を超えているかどうか。超えている場合は法人の方が税金面で有利です。

もし、専門家のアドバイスが必要とお考えでしたら、当社にご相談ください。税理士などの専門家と連携した各種のご提案にも、豊富な実績を有しております。