事業用宅地に関する特例適用の条件が変更に

税制改正で注目すべきポイント

2019年の3月末に平成31年度(令和元年度)の税制改正が可決され、4月1日に施行されました。国や地方の財政状況や少子高齢化などの経済・社会の構造変化に応じて、税制改正は毎年行われています。今回は贈与税や相続税などに関する改正も多数あり、税制はますます複雑になっています。

相続に関する主な改正点は次の通りです。

- 特定事業用宅地等に係る小規模宅地等についての相続税の課税価格の計算の特例の見直し

- 個人事業者の事業用資産に係る納税猶予制度の創設

- 教育資金の一括贈与非課税措置の見直し

- 結婚・子育て資金の一括贈与非課税措置の見直し

これらの中でも、賃貸事業に影響が大きい「小規模宅地等の特例」の見直しについて、以下で確認していきましょう。

大きな節税が期待できる「小規模宅地等の特例」

「小規模宅地等の特例」の正式名称は「小規模宅地等についての相続税の課税価格の計算の特例」です。これは、亡くなった人の自宅の土地や、亡くなった人が事業に使っていた土地(店舗や事務所用の土地など)を相続する場合、宅地の評価額を最大80%減額する制度。評価額が下がることで大幅な節税が期待できます。

この特例が設けられたのは、残された家族や、事業を継いだ人の生活基盤を守るためです。評価額を基準にそのまま課税すると相続税が高額になり、家に住み続けることや事業を継続することが困難になる可能性があるからです。

今回の税制改正では、相続開始直前に節税目的で事業用地を購入することを防ぐため、相続開始前3年以内に事業用として使われ始めた土地は特例の対象外となったので注意が必要です。

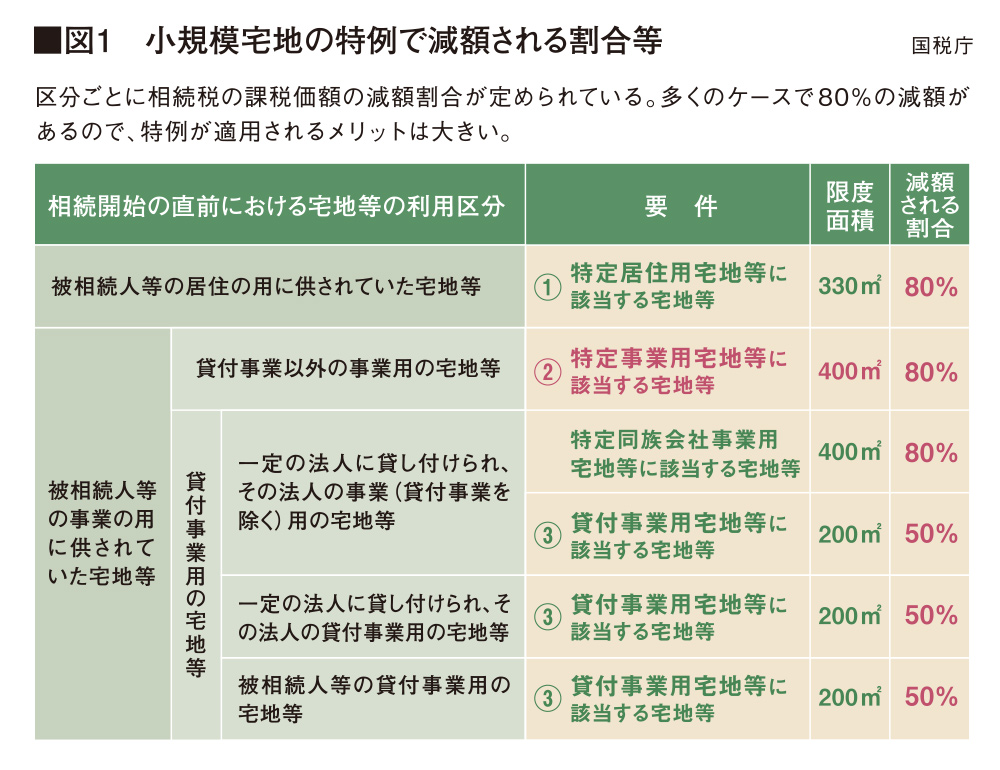

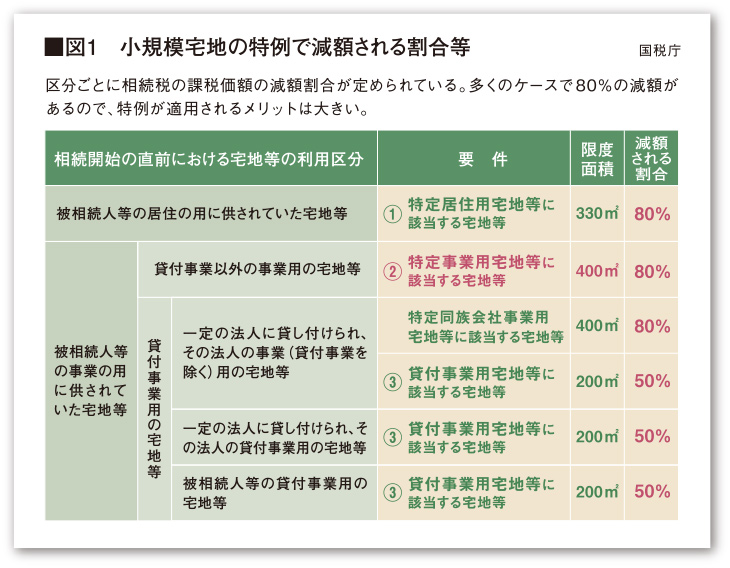

特例の内容が異なる居住用宅地と事業用宅地

小規模宅地等の特例が使える宅地は大きく分けて「居住用宅地」と「事業用宅地」があり、事業用宅地は「個人事業用」、「同族会社事業用」、「貸付事業用」に分かれます。評価額の減額率は土地の面積や事業の内容によって変わってきます。

-

図1①

特定居住用宅地等(住宅として使っていた土地)

被相続人の自宅がある土地に適用。

- 減額率と適用面積

-

- 減額は80%

- 適用される限度面積は330㎡(約100坪)

(例)400㎡の自宅を相続した場合、330㎡までが80%減額され、残りの70㎡は通常の評価額に対して税金がかかる

- 適用の条件

-

次の3つのうち1つでも当てはまること

- 被相続人の配偶者が土地を相続

- 被相続人の同居人が土地を相続

- 被相続人に配偶者も同居人もいない場合、3年間借家住まいの相続人が取得(家なき子特例)

-

被相続人の個人名義の土地で、個人名義の建物で事業をしていた場合に適用。個人商店にあてはまるケースが多い

- 減額率と適用面積

-

- 減額は80%

- 適用される限度面積は400㎡(約120坪)

- 適用の条件

-

次の3つのうち1つでも当てはまること

- 相続開始前からその土地で事業を行っていること

- 相続税の申告期限(相続開始から10か月後)まで事業用の土地として使用していること

- 相続開始前3年以内に事業用として使われ始めた土地は特例の対象外。ただし、土地の上にある事業用の減価償却資産の価額が土地評価額の15%以上である場合は3年以内でも適用

- 株式会社・有限会社の場合

- 土地が個人名義で、建物が法人名義の場合、特定事業用宅地にあたらないが、「特定同族会社事業用宅地」として特例が受けられる。ただし、特例の条件などは少し変わる。

-

被相続人が貸していた土地に適用される。アパートや賃貸マンションのほか、駐車場や駐輪場も含まれる。

- 減額率と適用面積

-

- 減額は50%

- 適用される限度面積は200㎡(約60坪)

- 適用の条件

-

次の3つのうち1つでも当てはまること

- 相続開始前から土地の貸付を行っていること

- 相続税の申告期限(相続開始から10か月後)まで貸付を行っていること

- 2018年度の税制改正で、相続開始前3年以内に貸付事業を開始した土地は特例の対象外となった。ただし、一定規模以上で3年超貸付事業を行っていた人が、貸付事業を開始する場合、この制限を受けない

特例を活用するには専門的な知識も必要

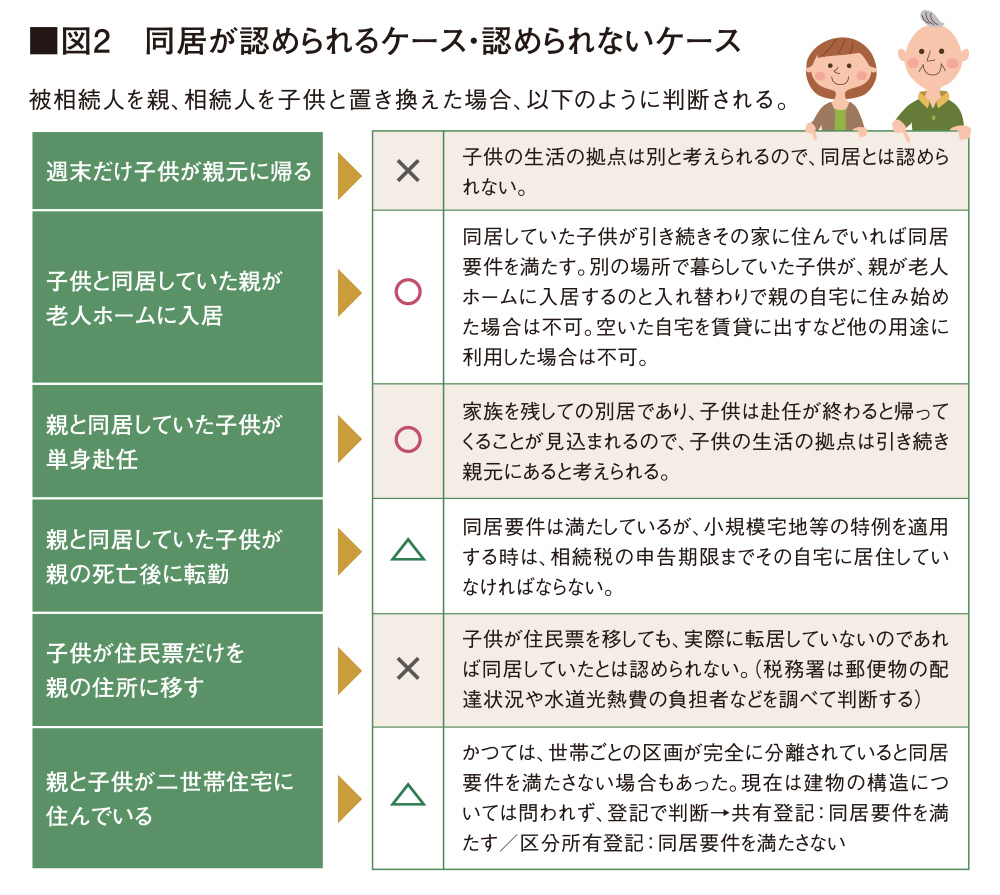

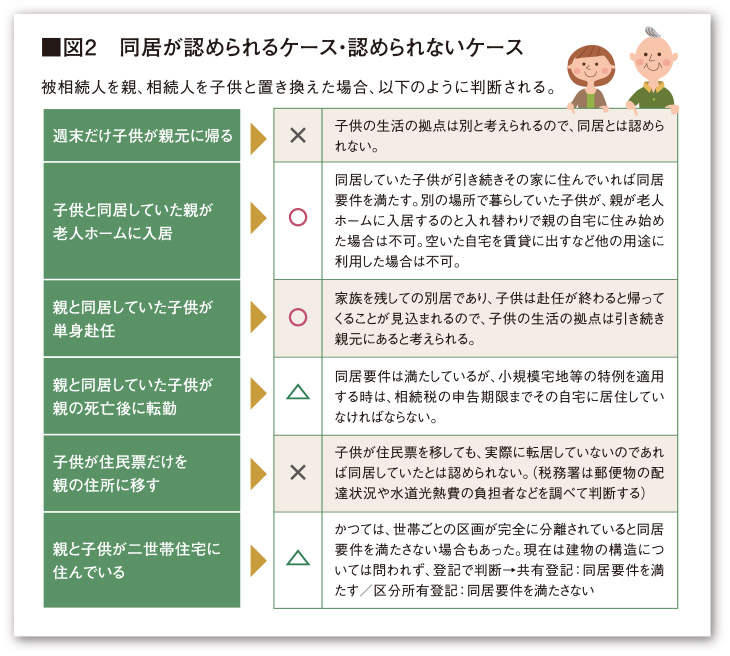

特例を受けるための「同居要件」とは

すでに触れたように、小規模宅地等の特例を自宅の敷地に適用する場合は、宅地を相続する人が「配偶者」、「同居していた親族」、「持ち家のない親族」であることが条件となります。では、「同居していた親族」の「同居」の定義はどうなっているのでしょうか?

実は、必ずしも被相続人と相続人が同じ家に住んでいる必要はありません。老人ホームへの入居や単身赴任など、一定の事情があれば同居と認められるのです。

「同居していた親族」が相続する場合は、以下の要件を両方満たす必要があります。

居住継続要件

被相続人が亡くなる前から相続税の申告期限まで引き続きそこに居住すること

保有継続要件

宅地等を相続税の申告期限まで保有していること。相続税の申告期限とは、通常、被相続人が亡くなった日の翌日から10か月後

配偶者が相続する場合、これらの要件はありません。「持ち家のない親族」が相続する場合は、被相続人に配偶者や同居の相続人がいないなど、様々な要件があります。

特例の変更により早めの準備が必要なケースも

税制改正による小規模宅地等の特例の見直しにより、相続開始前3年以内に事業用になった土地は特例の適用外になってしまいました。事業用の土地を相続する直前に節税対策を考えるのでは、遅すぎる場合がある、ということになります。

特例の適用範囲の判断は専門家でないとわかりにくいですし、「同居要件」も個別のケースごとに判断が必要です。当社は、提携している税理士を交え、小規模宅地の特例も含めて総合的なご支援の体制を整えております。早めのご相談をお待ちしております。