税制改正で富裕層の節税対策にメス

税制改正大綱でチェックすべき内容は?

年が改まり、確定申告の準備の真っ最中という方もいらっしゃるはず。この機会に、最近の税制改正について、賃貸経営に関連がありそうな部分を整理してみましょう。

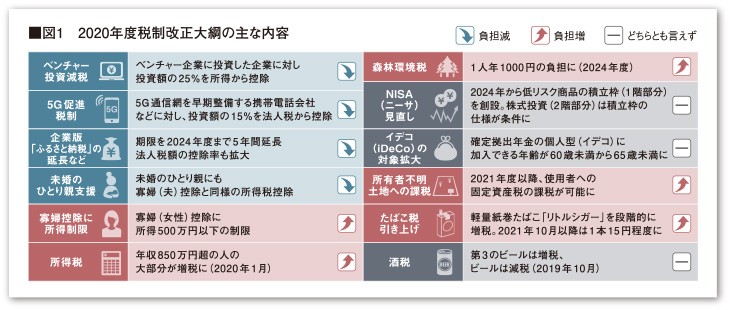

2019年12月12日に自民・公明両党が決めた2020年度の税制改正大綱には、経済の成長力強化を目指す企業減税が多く盛り込まれた反面、個人や生活に関わる項目の変更は少数でした。(図1参照)

一方、中古海外不動産への投資による節税や、居住用賃貸建物の消費税還付をNGとするなど、富裕層をターゲットとする内容が含まれていま

中古海外不動産への投資による節税は認めない方向に

2019年11月下旬、海外の中古不動産投資を通じた節税をできなくするという政府の方針が発表されました。与党の税制調査会で詳細を検討した後、2020年度の税制改正大綱に所得税法の見直しが盛り込まれ、2021年分以降の所得税に適用されます。

現在は、海外の高額な中古物件を購入し、家賃収入を上回る減価償却費などの赤字を発生させて損益通算することで、日本での所得を圧縮するという節税手法があります。しかし、税制改正後は海外の物件で生じた赤字のうち、海外中古物件の償却費に相当する金額はなかったものとされ、日本国内での損益通算には使えなくなります。

長期間使える海外の中古物件でも、日本式の計算では耐用年数は木造で4年、RCなら9年になります。減価償却で建物の価値を4年程度でゼロにすれば、帳簿上は大きな赤字が発生します。高額な物件ほど節税効果が大きいため、こうした手法は富裕層を中心に広まっており、麹町税務署管内などで調べたところ海外の中古物件で延べ337人が39億8,000万円超の赤字を計上していました。

このように、海外の不動産に投資しているのは富裕層が多いため、他の納税者との間で不公平だという判断が法改正の根拠となっています。

賃貸アパート・マンションの消費税還付が不可に

居住用賃貸建物の取得に係る消費税の還付については賛否両論ありましたが、この度、「適正化」の名目で法改正が行われます。

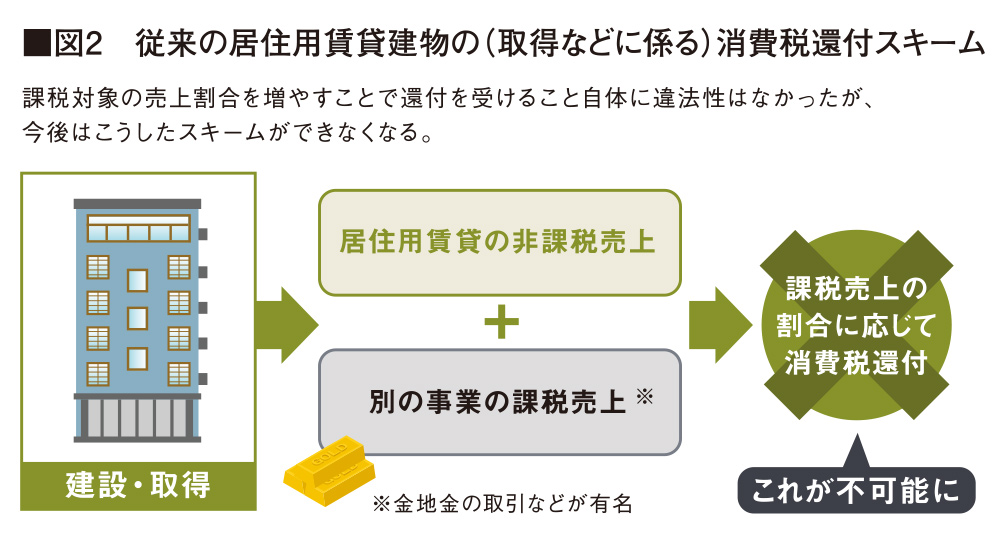

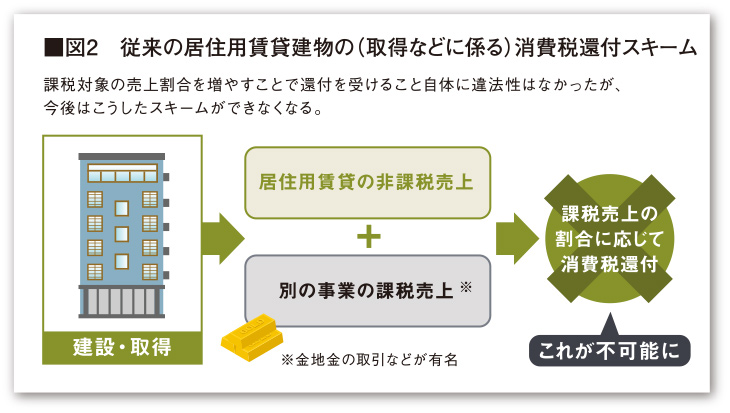

事業者が消費税を納める際に、売り上げにかかった税額から仕入れ分を控除できる「仕入れ税額控除」という制度があります。しかし、賃貸マンションの売り上げに相当する家賃収入は非課税なので、仕入れに当たる賃貸住宅の建設・取得時の税額を控除できません。そこで、居住用賃貸とは異なる事業での課税売上を計上し、家賃収入を含む総売上高を増やすことで総売上高に占める課税対象売上高の割合を高め、還付を受けるという手法がありました。(図2参照)

こうしたやり方は違法ではありませんが、消費税の納税を逃れる抜け道となっているとの指摘もありました。そのため、居住用賃貸住宅の建設・取得時の仕入れ税額控除を認めない制度がより厳格に運用されることになり、消費税の還付が受けられなくなります。新制度の適用は、2020年10月1日以降の居住用賃貸建物の仕入れから。ただし、同日以降の仕入れであっても、2020年3月31日までに建物の請負契約が結ばれていれば適用外となります。なお、課税売上が発生するテナントや事務所については今後も還付申告が可能です。

相続法の改正で、登記の遅れが命取りに

速やかな相続登記で相続財産を守る

国税庁が年末に発表する相続税の申告の状況ですが、2017年分の相続税を課税された人の割合は8.3%で、前年から0.2ポイント増加。2018年分は8.5%で、高い水準を維持しています。

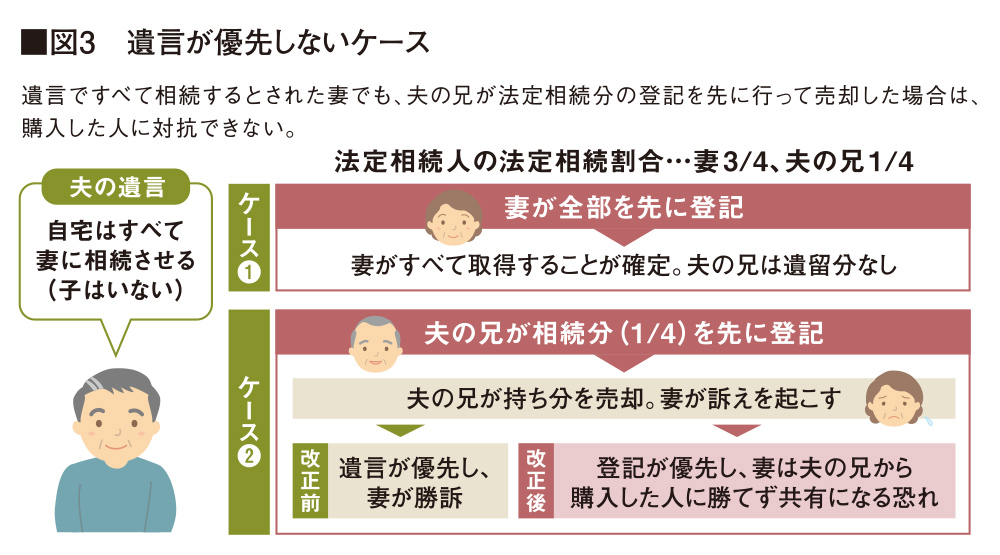

2018年に相続法が40年ぶりに改正され、2019年より段階的に施行されています。法定相続分を超える部分について相続登記をしなければ遺言があっても保護されなくなりました。従来は、遺言があれば相続が発生しても遺産分割の話し合いが必要ないため、相続登記の手続きを急がない人も多かったのですが、今後は登記の遅れは禁物ということになります。特に、遺言によって法定相続分以上の財産を取得する相続人は、他人に権利を主張されないように速やかに登記する必要があります。

遺言書があっても安心はできない

旧制度において遺言書は万能で、「○○に全財産を相続させる」と書いてあれば、遺留分の問題は別として、誰に対しても権利の取得を主張できました。しかし、遺言書の力が強すぎたために不利益を受ける人もおり、しばしば争いも起きました。

例えば、相続人である次男にお金を貸したAさんが、貸したお金が返ってこなくても、次男の法定相続分の財産を差し押さえればよいと考えたとします。しかし、「私の財産は全部長男に相続させる」と遺言書にあれば、旧制度では差し押さえができませんでした。たとえ長男が登記をしていなくても、財産は全部長男のものなので差し押さえはさせないと主張できたのです。

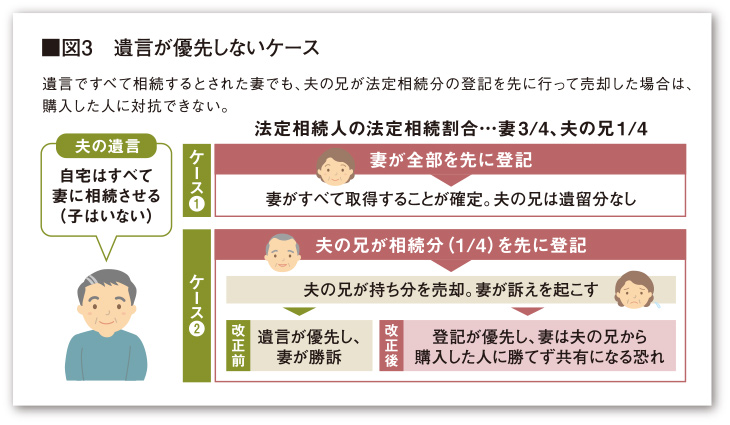

このケースのように、遺言書があるからといっていつまでも登記をしない相続人を保護し、第三者をないがしろにしてよいのかが問題とされていました。そこで新制度「改正民法899条の2第1項」では、「相続の際に法定相続分を超えて財産を相続した場合は、法定相続分を超える部分について登記をしないと、第三者に対抗できない」と規定したのです。第三者が相続分の土地を購入した場合などもこれに当てはまります。(図3参照)

先ほどのAさんのケースでは、今後長男は第三者であるAさんが差し押さえるよりも先に登記をする必要があるというわけです。

相続財産を他人に取られないようにするためにはまず、相続開始後になるべく早く相続登記をすることです。こうした手続が遅れるほどリスクが高まりますので、相続手続きの経験が豊富な専門家に相談しましょう。