不動産所得の確定申告で経費を漏らさない!失敗しないための税務知識

家賃収入は所得税法によって定められている10種類の所得区分のうち、「不動産所得」という区分になり、家賃収入から必要経費を差し引いた金額が課税対象となります。

確定申告とは、所得に対してかかる所得税や復興特別所得税などの税金の額を計算し、税金を納付するための手続きです。確定申告をすることによって、収めるべき金額より多く税金を納めていた場合は差額が還付され、納めるべき金額に足りていない場合は不足分を支払うことになります。

家賃収入がある場合、年間の収入が20万円以上であれば確定申告が必要になり、たとえ賃貸経営が赤字だったとしても、必ず申告をしなければいけません。

この記事の目次

不動産所得である家賃収入が年間20万円以上の場合は確定申告が必要

確定申告とは、所得に対してかかる所得税や復興特別所得税などの税金の額を計算し、税金を納付するための手続きです。確定申告をすることによって、収めるべき金額より多く税金を納めていた場合は差額が還付され、納めるべき金額に足りていない場合は不足分を支払うことになります。

家賃収入がある場合、年間の収入が20万円以上であれば確定申告が必要になり、たとえ賃貸経営が赤字だったとしても、必ず申告をしなければいけません。

不動産所得の計算式

なお、不動産所得は以下の計算式を用いて計算します。

不動産所得金額=総収入金額-必要経費

「総収入金額」には、家賃・地代はもちろん、名義書換料や更新料といった名目で受領したものや、敷金・保証金のうち返還を要しないもの、共益費が含まれています。「必要経費」として計上できるものは、下記にてご説明いたします。

また、青色申告を行っている場合には所得控除に最大65万円の青色申告特別控除を含めることもできます。

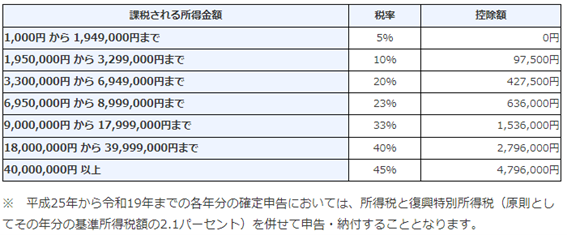

所得税の計算式

また、所得税は以下の計算式を用いて計算します。

所得税=(所得-所得控除)×税率

家賃収入に関する確定申告の流れ

確定申告には、「白色申告」「青色申告」「法人の申告」があります。

それぞれの申告の流れを見ていきましょう。

白色申告と青色申告

確定申告の方法には白色申告と青色申告があり、届出を特に出さなければ、自動的に白色申告となります。

青色申告は事前に申請が必要となり、申請期限は開業してから2ヶ月以内、もしくは青色申告に変更する年の3月15日までとなっています。

白色申告は、単式簿記の簡易な帳簿付けでよいことになっていますが、特別控除などはなく、基本的に基礎控除のみです。一方、青色申告は、白色申告よりも知識を要する帳簿付けが必要ですが、その分青色申告の方が特別控除・損失の繰越など、節税になるメリットが多く用意されています。

そして、白色申告と青色申告の流れは、簡単にまとめると次の通りです。

1.確定申告に必要な書類を用意する(源泉徴収票、支払調書など)

2.国税庁ホームページ、または税務署から確定申告書を入手して作成

3.税務署に確定申告書を提出(持参、郵送、e-Taxなど)

4.税金を納める

白色申告や青色申告をご自身で行う場合は、上記の流れに沿って行いますが、すべて税理士に依頼するという方法もあります。

白色申告とは?アパート経営・マンション経営の確定申告について【経費・必要書類】アパート経営・マンション経営の青色申告【経費・必要書類】

法人の申告

賃貸経営を法人名義で行う場合、決算手続きの後に税務申告手続きを行います。不動産が本業の場合、家賃収入を計上する際の勘定科目は「売上」となります。

確定申告に必要な書類

確定申告には次の書類が必要です。

・確定申告書

・収支内訳書(不動産所得用)

・青色申告決算書(不動産所得用)

※収支内訳書は白色申告に必要です。

家賃収入がある場合に経費計上できるものとは

家賃収入がある場合、経費として計上できる代表的なものは、以下になります。

税金

土地建物に対する固定資産税・都市計画税・登録免許税・不動産取得税・事業税です。

収入印紙も経費になります。

減価償却費

構造や素材によって、RC造は47年、鉄骨造は34年、木造は22年など法律で建物の耐用年数が設定されています。

建物の建築・購入・リフォームにかかった費用を、耐用年数に応じて数年に分けて費用を計上していきます。

管理費

建物管理会社への業務委託費・賃貸管理代行手数料などです。

修繕積立費

壁クロスの張替・畳の取替、キッチンなどの機能を回復するための設備の破損修理、修繕積立金です。

水道光熱費

賃貸経営に関して使用した部分のみが経費となります。

損害保険料

不動産投資に加入必須の火災保険・地震保険の保険料です。

消耗品

文房具や名刺・印鑑など、賃貸経営に必要な備品や消耗品購入費用も経費になります。

交通費

管理会社との打ち合わせや、物件確認の際に利用した運賃・ガソリン代・駐車場代・車検費用などです。

通信費

賃貸経営に関して使用した部分のみが経費となります。

ローン返済金のうち利息分

建物取得のために受けた借入金の金利は経費にできます。また、融資を受けた年の融資手数料も経費として計上可能です。

税理士・司法書士への報酬

税理士に確定申告、司法書士に不動産登記などを依頼した場合の報酬です。

青色事業専従者の給与

家族の労働に対して支払う給与です。

※青色申告者のみ

地震などの原因により発生した損失

地震などの自然災害や火災などが原因で被害があった場合、その損失分を経費として計上できます。

※青色申告者のみ

未収分の家賃

回収できなくなった家賃に関しては、その年に経費として計上できます。

※青色申告者のみ

土地活用のご相談、まずはお気軽に。相談から物件管理まで一貫したサポートを提供。

経費として計上できないもの、間違えやすいもの

経費として計上できないものや、間違えやすいものを確認しておきましょう。

ローン返済金のうち元本分

ローンの返済額のうち、必要経費として計上可能なのは、建物に関するローンの利息分のみです。元本および、土地に関するローンの利息部分は、経費として計上できません。

個人的に利用した費用

賃貸経営に関わらない私生活に関する交通費や通信費、自宅の修繕費などは対象外です。

一つの支出項目のうち、賃貸経営に使ったものもあれば、個人的に使ったものもあるという場合、業務に使った分だけを経費として計上することができます。

所得税・住民税

賃貸経営に関係なく発生する税金は経費とはなりません。

家賃収入の経費について押さえておきたいポイント

経費に関して、以下のポイントを押さえておきましょう。

領収書がもらえない場合、なくしてしまった場合

領収書に代わるメモなどがあれば計上できます。

詳細にメモを残しておきましょう。

過剰な経費計上のデメリット

計上すれば節税になるからといって経費を使いすぎてしまうと、結果的に収入が少なくなってしまいます。短期的には節税効果が得られますが、長期的にみた場合、金融機関からの評価が下がり、融資が受けづらくなってしまう恐れがあります。

今後も、融資を受けて投資活動を拡大していくことを想定している方は、金融機関のローン審査という観点で「収入金額」を考える必要があるでしょう。

上記以外にも、経費処理で判断に迷う場合は、税務の専門家に助言を求めることをおすすめします。交通費や交際費の頻度が多い場合や金額が特出している場合には、税務署のチェックが入る可能性がありますから、十分注意しましょう。

確定申告の期限

確定申告の時期は、例年2月16日から3月15日までです(開始日・最終日が土日などの場合は翌営業日となります)。この期間に前年の収入や経費を計算して、税金を申告します。期限を過ぎると、延滞税や無申告加算税がかかります。

延滞税は遅れるほど負担が増えますし、重大な場合は罰金や税務調査の対象になることもあります。早めの準備と期限内の申告・納付を心がけましょう。

家賃収入が年間20万以上あれば確定申告必要、経費計上は慎重に

家賃収入がある場合、年間の家賃収入が20万円以上であれば確定申告をするが必要があり、たとえ賃貸経営が赤字の場合でも、必ず申告をしなければいけません。

家賃収入から経費を引いたものが課税所得となりますが、節税になるからと過剰な経費計上をすると、融資の際に不利になるので気をつけましょう。また、過度な経費で税務署にマークされるのも得策ではありません。

最終利益に対して、税金はかなりの割合を占めます。会計ソフトを利用したり、税理士など専門家の力も借りたりしながら、適正な申告を行いましょう。

※写真はイメージです

※本記事は、2019年4月以前時点の情報をもとに執筆しています。 マーケットの変化や、法律・制度の変更により状況が異なる場合があります

※記事中では一般的な事例や試算を取り上げています。個別の案件については、お気軽にお問い合わせください。

- 関連するタグはこちら

他の「土地オーナー様のお悩み解決」の記事を見る

-

「アパート経営はやめたほうがいい」「失敗するリスクが高い」といったネガティブな意見を耳にし、ご所有地の活用を躊躇してしまう方も少なくありません。 しかし、すでに土地を所有されている方にとって、アパート…

「アパート経営はやめたほうがいい」「失敗するリスクが高い」といったネガティブな意見を耳にし、ご所有地の活用を躊躇してしまう方も少なくありません。 しかし、すでに土地を所有されている方にとって、アパート… -

将来を見据えて子や孫に財産を継承したいと考える一方で、贈与税や相続税の負担が気になる方も多いでしょう。 財産の継承方法には「生前贈与」と「相続」があり、特に生前贈与は、子や孫への投資、相続税対策、相続…

将来を見据えて子や孫に財産を継承したいと考える一方で、贈与税や相続税の負担が気になる方も多いでしょう。 財産の継承方法には「生前贈与」と「相続」があり、特に生前贈与は、子や孫への投資、相続税対策、相続… -

不動産売却にあたって不動産会社と専任媒介契約の締結を検討しているものの、具体的な内容や手続きがわからずに不安を感じるオーナー様もいるのではないでしょうか。 専任媒介契約は、不動産の売却を不動産会社へ依…

不動産売却にあたって不動産会社と専任媒介契約の締結を検討しているものの、具体的な内容や手続きがわからずに不安を感じるオーナー様もいるのではないでしょうか。 専任媒介契約は、不動産の売却を不動産会社へ依… -

不動産の売買や相続、贈与などで所有権の名義が変わる場面では「所有権移転登記」が必要です。しかし、何から始めればよいかわからず、手続きを後回しにする方は少なくありません。 また、税負担や債権者からの差押…

不動産の売買や相続、贈与などで所有権の名義が変わる場面では「所有権移転登記」が必要です。しかし、何から始めればよいかわからず、手続きを後回しにする方は少なくありません。 また、税負担や債権者からの差押… -

土地活用において、神奈川県はとても魅力的な場所です。利用できる土地があれば、ぜひ有効に活用したいところです。それでは、どのような形で活用するのが最適なのでしょうか。 まず考えておきたいのは、神奈川県は…

土地活用において、神奈川県はとても魅力的な場所です。利用できる土地があれば、ぜひ有効に活用したいところです。それでは、どのような形で活用するのが最適なのでしょうか。 まず考えておきたいのは、神奈川県は…