土地信託とは?仕組みからメリット・デメリットまで解説!活用の流れ

所有している土地を有効活用したいけれど、「専門知識がない」「自己資金が不安」などの理由で一歩踏み出せない方も多いのではないでしょうか。そんな悩みを解決する選択肢の一つが土地信託です。土地信託は、財産管理の専門家である信託銀行にすべて任せる仕組みです。

この記事では、土地信託の基本的な仕組みからメリット・デメリット、具体的な手続きの流れまでを分かりやすく解説します。

土地信託とは

土地信託とは、土地は所有しているが、借り入れを行いたくない方、自身で賃貸経営を行いたくない方、などに代わり、信託銀行が土地を預かり、運用を代行する仕組みです。

自分で事業を行うのは不安という方が、専門家に一任できる方法として知られています。この制度は1986年に国の通達で本格的に普及しました。

仕組みは、以下の3者で成り立ちます。

- 委託者:土地を託すオーナー

- 受託者:運用を担う信託銀行

- 受益者:利益を受け取る人(通常はオーナー本人)

受託者である信託銀行は土地に建物を建てて賃貸経営などを行い、そこから得た収益から経費や信託報酬を差し引いた額を配当として受益者に支払います。

土地信託の仕組みと特徴

土地信託とは、信託法に基づく契約です。土地の所有権を形式的にプロへ移転し、活用を全面的に委託する点に特徴があります。

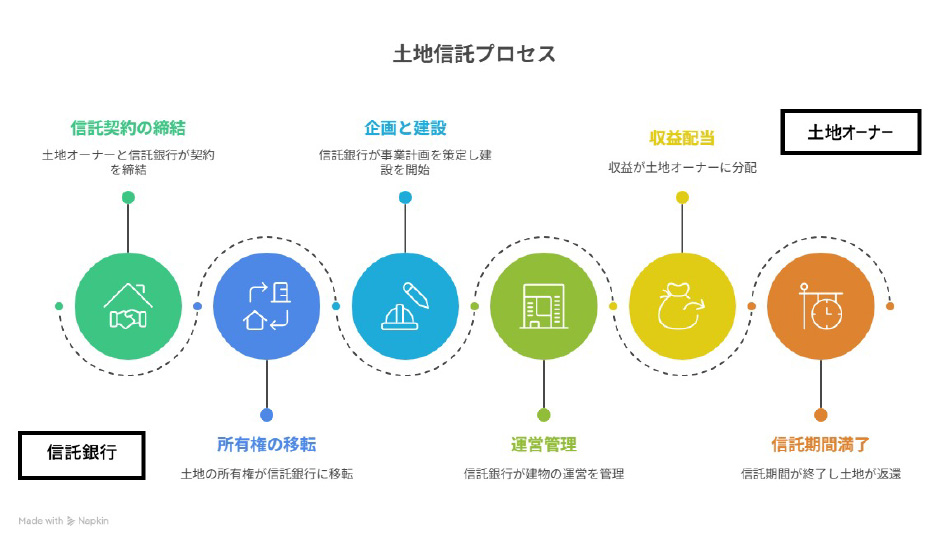

以下の図解とステップで、オーナー(委託者)と信託銀行(受託者)それぞれの役割分担を見ていきましょう。

流れの中盤の企画・建設や運営管理などの実務は信託銀行(下側)が主体となって行います。一方、オーナー(上側)は、契約時と配当の受け取り、期間満了時の返還に関わります。

【具体的なステップと役割分担】

- 信託契約(双方):土地オーナーと信託銀行で契約を締結します。

- 所有権移転(オーナー→銀行):土地の所有名義を形式的に信託銀行へ変更します。これ以降、運用の権限と責任は銀行へ移ります。

- 企画・建設(銀行が主体):信託銀行が事業主となり、銀行の判断で建設会社への発注や資金調達を行います。オーナーは資金調達の手間はありませんが、建築プランの決定等は銀行に委ねることになります。

- 運営管理(銀行が主体):テナント募集や建物の維持管理など、運営実務のすべてを信託銀行が担います。

- 収益配当(銀行→オーナー):運用益から経費や報酬を引いた利益が、配当としてオーナーに支払われます。

- 信託期間満了(銀行→オーナー):契約期間が終わると、土地と建物は現状のままオーナーに返還されます。

上記のように、最も手間のかかる資金調達・建設・管理をすべて専門家に任せられるため、オーナーは実務に関与することなく収益を期待できる仕組みになっています。

委託者・受託者・受益者の役割とは?

土地信託は委託者・受託者・受益者の三者が関わる契約であり、それぞれに以下のような明確な役割があります。

【委託者(いたくしゃ):土地を託す人】

【受託者(じゅたくしゃ):土地活用を担う専門家】

委託者から土地を引き受けて、企画・建設・管理運営まで実務全般を担います。主に信託銀行がこの役割を担い、善管注意義務を負い、対価として信託報酬を受け取ります。

【受益者(じゅえきしゃ):利益を受け取る人】

土地活用によって生まれた収益(配当)を受け取る権利である信託受益権を持つ人です。多くの場合、委託者自身が受益者を兼ね、自分の土地から生まれた利益を受け取ります(自益信託)。

例えば、土地オーナーAさん(委託者)が信託銀行B(受託者)に土地活用を依頼して、その収益をAさん自身(受益者)が受け取るのが最も一般的な形です。

一般的な不動産活用との違い

土地活用にはいくつか方法がありますが、代表的な自己建設方式(自分でアパートなどを建てる方法)と土地信託を比較します。かつては「管理が大変そう」と思われがちだったアパート経営ですが、現在は管理会社への委託が一般的になっており、手間の少なさは土地信託とほぼ差はありません。

両者の最大の違いは、借入金のリスクと収益性の2点です。

| 比較項目 | 土地信託 | 自己建設方式(アパート経営など) |

|---|---|---|

| 事業の主体 | 信託銀行 | 土地所有者 |

| 借入金の名義 | 信託銀行(オフバランス) | 土地所有者 |

| 収益性 | 低い(信託報酬が差し引かれる) | 高い(利益はすべてオーナーのもの) |

| 土地活用の自由度 | 低い(銀行の方針に従う) | 高い(自分で決定できる) |

| 専門知識・手間 | 不要 | 不要(管理会社へ委託する場合) |

| 途中解約・売却 | 原則不可 | 可能 |

土地信託の最大の特徴は、資金調達の名義人が信託銀行になるため、オーナーが個人的な借金を背負わなくて済む点です。絶対に借金をしたくないという方には適しています。

一方、自己建設方式(アパート・マンション経営)はオーナー様名義でローンを組みますが、その分、信託報酬のような高額な手数料が発生しません。

自分ですべてを行うのは大変というイメージがあるかもしれませんが、現代の土地活用では、事業計画の立案から設計・施工、その後の賃貸管理までをトータルでサポートする仕組みが整っています。実績が豊富な建築会社をパートナーに選ぶことで、土地信託と同様に専門知識や手間をかけることなく、より高い収益性を追求することが可能です。

土地信託に向いている物件の条件

信託銀行は確実に利益が出ると判断した土地でなければ引き受けません。そのため、一般的なアパート経営よりも条件が厳しく、実際に利用できる土地は限られているのが実情です

具体的には、以下のような好条件が揃っている必要があります。

- 都心の一等地や駅前

郊外や駅から遠い土地は、収益性の観点から断られるケースが大半です。 - 大規模な土地

マンションやオフィスビルが建つような、100坪以上の整形地が求められます。 - 権利関係がクリーン

共有名義や抵当権などの問題がないことが前提です。

このように、土地信託は誰でも使える万能な方法ではなく、一部の好立地を所有するオーナーに限定された手法といえます。

土地信託のメリット

土地信託には、オーナー個人が借金を背負わなくて済むなど独自のメリットが存在します。ただし、手間がかからないといった点は、近年のアパート経営(管理委託やサブリース)でも同様に実現できるため、借入リスクの回避こそが土地信託最大の特徴といえるでしょう。

主なメリットは以下の4点です。

- 個人での借入リスクを回避できる(オフバランス効果)

- 専門知識や経営の手間が一切かからない

- 相続時の手続きをスムーズにし、節税効果も期待できる

- 必要に応じて権利(信託受益権)を売却し、資金化できる

それぞれのメリットについて、一般的な土地活用との違いを交えて解説します。

専門知識がなくても賃貸経営ができる

事業計画の策定から建築会社の選定、資金調達、完成後のテナント募集や建物管理まで、すべての業務を信託銀行が代行します。オーナーは定期的な報告を受け取るだけで、実務的な負担は一切ありません。

これは土地信託だけのメリットではありません。かつては「プロに任せる=土地信託」でしたが、現在は状況が異なります。 一般的なアパート経営(自己建設方式)であっても、信頼できる土地活用専門会社や管理会社に業務を委託すれば、オーナーの手間は土地信託と同様にほとんどかかりません。

そのため、手間をかけたくないという理由だけで土地信託を選ぶのではなく、収益性なども含めて比較検討することが重要です。

自己資金ゼロで土地活用が可能

土地信託では、原則としてオーナーが自己資金を用意したり、借金を背負ったりすることなく土地活用を始められます。

一般的なアパート経営の場合、建物の建築には数千万円から数億円の資金が必要となり、土地オーナー自身が金融機関からアパートローンの融資を受けるのが通常です。これは、オーナー個人が多額の負債を抱えることを意味し、大きなリスクとなります。

土地信託の事業主体は、あくまで信託銀行です。そのため、建物の建設に必要な資金は、信託銀行がその信用力を持って金融機関から借り入れます。融資の名義人は信託銀行で、土地オーナー(委託者)ではありません。

この仕組みにより、オーナーは資金調達の心配をすることなく、また個人的に借金を負うリスクもなしに、大規模な土地活用を実現できます。手元にまとまった資金はないけれど土地を有効活用したいというニーズに応えられる点が大きな強みです。

相続対策としての効果的な活用法

土地信託は相続税対策としても有効です。

- 相続税評価額の圧縮

更地で持っているよりも、賃貸物件が建っている状態(貸家建付地信託受益権)のほうが、相続税評価額が下がります。また、信託財産に含まれる借入金は債務控除の対象となるため、課税対象額を大幅に圧縮できます。 - スムーズな遺産分割

実物の不動産を兄弟などで公平に分けるのは困難ですが、土地信託の権利(信託受益権)は、「長男に50口、次男に50口」といったように証券化して分割することが可能です。これにより、相続争いを防ぐ効果が期待できます。

参考:国税庁「土地信託に関する所得税、法人税並びに相続税及び贈与税の取扱いについて」

信託受益権の売買による資金化

土地信託で得られる信託受益権は、金融商品のように売買することが可能です。

現物の不動産を売却するには、買い手の探索や登記手続きなどで数ヶ月かかることが一般的ですが、信託受益権であれば比較的スムーズに売却手続きが進みます。「土地そのものを手放さずに、権利の一部だけを売って現金化する」といった柔軟な対応ができる点も、土地信託ならではのメリットです。

土地信託のデメリット

土地信託には契約前に必ず理解しておくべきデメリットや注意点が存在します。専門家に任せる手軽さは魅力的ですが、その裏にある自由度のなさや収益性の低さを把握し、リスクを管理することが不可欠です。

主なデメリットは以下の5点です。

- 土地活用の自由度が制限される

- 一般的な土地活用(アパート経営)より収益性が下がる

- 信託期間が終わるまでは解約・売却ができない

- 収益(配当)は保証されない

- 条件の悪い土地は信託を断られる

このようなデメリットをご自身の状況と照らし合わせ、慎重に検討する必要があります。ここでは、それぞれの課題について詳しく見ていきましょう。

土地活用の自由度が制限される

土地信託において最も理解しておくべき点は、事業の決定権が信託銀行にあるということです。 土地の法的な所有権は信託銀行に移るため、オーナーの「こうしたい」という希望よりも、信託銀行の「事業としての採算性」が優先されます。

例えば、以下のようなケースで意見が対立しても、最終的には銀行の判断に従わなければなりません。

- テナント選定

地域貢献のために保育所を入れたいと希望しても、収益性を重視してコンビニになる。 - 建物デザイン

こだわり抜いた外観にしたいと希望しても、コスト重視の標準的な仕様になる。 - 修繕計画

まだ使える設備でも、銀行の基準で早めに交換され、費用が発生する。

自分の土地なのだから好きにしたいという思いが強い方にとっては、大きなストレスになる可能性があります。

一般的な土地活用より収益性が下がる

土地信託は、自分でアパート経営を行う(自己建設方式)場合に比べて、手元に残る利益が少なくなる傾向があります。その最大の要因は、信託報酬というコストです。

一般的なアパート経営でも管理会社への委託料は発生しますが、土地信託の場合はそれに加えて、信託銀行への報酬(賃料収入の10〜20%程度など)が継続的に差し引かれます。

「専門知識不要」「手間なし」というメリットの対価として、収益の一部を銀行へ渡し続けることになるため、とにかく収益を最大化したいと考える方には不向きな仕組みといえます。

信託期間が終わるまでは解約・売却ができない

土地信託の契約期間は、一般的に20〜30年という長期にわたります。この期間中、土地は信託財産として固定されるため、原則として途中で解約したり、土地そのものを売却したりすることができません。

「急にまとまったお金が必要になったから土地を売りたい」「収益が悪いからやめたい」と思っても、簡単には抜け出せないリスクがあります。どうしても中途解約をする場合は、高額な違約金や損害賠償を請求される可能性があるため、数十年先まで土地を動かせないことへの覚悟が必要です。

収益(配当)は保証されない

土地信託はあくまでも投資の一種であり、元本や配当が保証される金融商品ではありません。信託銀行は専門家として最善を尽くしますが、収益は社会情勢や市場環境により変動します。

- 空室リスク:近隣に競合物件が増えて入居者が決まらない。

- 家賃下落リスク:建物の老朽化やエリアの人気低下により家賃を下げざるを得ない。

これらの事態が起きた場合、オーナーへの配当は減額されます。最悪の場合、配当がゼロになるだけでなく、信託銀行への報酬や固定資産税を支払うために赤字(持ち出し)が発生するリスクもあることを理解しておく必要があります。

信託できない土地条件とは?

土地信託はどのような土地でも利用できるわけではありません。信託銀行は事業としての採算性を厳しく審査するため、条件の悪い土地は引き受けを断られてしまいます。

一般的に以下のような土地は信託が難しいとされています。

- 収益性が見込めない立地

賃貸需要が低い郊外や、最寄り駅からのアクセスが著しく不便な土地。 - 規模が小さい、または形状が悪い

100坪未満の土地や、いびつな形の土地(不整形地)。 - 法的な制約が厳しい

建築基準法などの制限で、収益性の高い中高層の建物が建てられない土地。 - 権利関係が複雑

所有者が複数いて意見がまとまらない、抵当権が設定されている土地など。

土地活用のご相談、まずはお気軽に。相談から物件管理まで一貫したサポートを提供。

土地信託の流れ

実際に土地信託を検討する場合の流れを解説します。土地信託ありきで信託銀行へ行くのではなく、まずは本当に信託がベストなのかを比較検討する段階から始めることが重要です。

全体的なプロセスは、主に以下の4段階に分けられます。

- 方向性の検討:土地活用の専門会社に相談し、アパート経営や売却と比較する。

- 銀行との契約:信託銀行に相談し、事業計画に合意して契約を結ぶ。

- 登記手続き:土地の所有権を形式的に信託銀行へ移転する。

- 建築・運営:銀行主導で事業を行い、オーナーは配当を受け取る。

ここでは、これらの各ステップについて、具体的に解説していきます。

【STEP1】土地活用の方向性を検討・相談する

最初に行うべきは、そもそも土地信託にするかどうかの検討です。 信託銀行に相談に行くと、当然ながら土地信託を前提とした提案しか受けられません。しかし、オーナーにとっての最適解は、自分でアパート経営をすること、あるいは土地を売却することかもしれません。

まずは、総合的な提案ができる不動産会社や建設会社(ハウスメーカーなど)に相談し、自分で建てた場合の収支や売却査定額を出してもらいましょう。その上で、「やはり自分では判断できない」「借入リスクをどうしても回避したい」という結論になった場合に初めて、土地信託を具体的な選択肢として検討するのが失敗しない手順です。

【STEP2】信託銀行との相談・契約

土地信託を利用すると決めたら、信頼できる信託銀行を探します。

- 相談・提案

複数の信託銀行に打診し、事業計画(どのような建物を建て、どのくらいの配当が出るか)の提案を受けます。 - 比較検討

提示された信託報酬(手数料)や信託期間を比較します。 - 信託契約の締結

パートナーを選定し、最終的な条件に合意したら信託契約書を交わします。

【STEP3】土地の信託登記と所有権の変更手続き

契約後、土地の所有権を形式的にオーナーから信託銀行へ移す信託登記を行います。 これは信託銀行が事業主体として活動するために不可欠な法的手続きです。

- 必要書類:権利証(登記識別情報)、印鑑証明書など

- 費用:登録免許税、司法書士報酬など

これにより登記簿上の所有者は信託銀行になりますが、あくまで形式的なものです。信託期間が終了すれば、土地と建物はオーナーの元へ返還されます。

【STEP4】建物建築・運営~配当の受け取り

登記が完了すると、信託銀行主導で事業がスタートします。

- 建築・リーシング

信託銀行が建設会社を選定して建物を建て、入居者を募集します。 - 運営管理

家賃の集金や建物のメンテナンスなど、すべての業務を信託銀行が行います。 - 配当の受け取り

収益から経費や信託報酬を引いた利益が、年に1〜2回、配当金としてオーナーに振り込まれます。 - 確定申告

受け取った配当は不動産所得となるため、オーナーご自身で確定申告を行う必要があります。

まとめ

この記事では、土地信託の仕組みやメリット・デメリットについて解説しました。土地信託はオーナーが借入金を背負わずに済むという点では有効な手法です。しかし、信託報酬がかかるため一般的な土地活用よりも収益性が低く、さらに運用の自由度も制限されるという大きなデメリットがあります。

そのため、土地信託は誰にでもおすすめできる方法ではなく、あくまで「どうしても自分名義での借り入れができない」「土地活用を行いたいが、判断能力などの問題で契約行為が難しい」といった事情がある方に向けた限定的な選択肢と捉えるのが現実的です。

もし、「手間はかけたくないが、収益もしっかり確保したい」「自分の土地として資産価値を高めたい」とお考えであれば、土地信託ではなく、信頼できるパートナーと行う「アパート・マンション経営」のほうが適しています。

例えば、生和コーポレーションのような土地活用の実績豊富な企業であれば、市場調査からプランニング、建設、そして入居者募集や建物管理まですべてをトータルでサポート可能です。土地信託と同じようにオーナーの手間を最小限に抑えつつ、より収益性の高い資産運用を実現できます。まずは広い視野で、専門家に相談することから始めてみてはいかがでしょうか。

よくある質問

土地を信託するとはどういうことですか?

土地の名義を形式的に信託銀行へ移し、運用をすべて任せることです。オーナーは資金調達や建設、管理などの実務を一切行わず、事業から生まれた利益(配当)だけを受け取ります。借入リスクを負わずに済みますが、その分、収益から信託報酬が引かれるため、自分でアパート経営をする場合に比べて手取り額は少なくなります。

土地信託のデメリットは?

収益性の低さ及び自由度のなさが挙げられます。主なデメリットは①信託報酬がかかるため手取りが減る、②自分の土地なのに建物デザインや用途を自由に決められない、③信託期間中(20〜30年)は解約や売却ができない、④立地条件次第では信託を断られるという4つです。これらの制約を理解した上で検討することが大切です。

他の「土地活用方法・検討のポイント」の記事を見る

-

所有している土地は売却せず、マンション等の建物を建てるのが王道の相続対策です。しかし、まとまった資金が必要な場面もあるでしょう。土地の売却を考えたとき「相続前」と「相続後」では、税金面でどちらがお得な…

所有している土地は売却せず、マンション等の建物を建てるのが王道の相続対策です。しかし、まとまった資金が必要な場面もあるでしょう。土地の売却を考えたとき「相続前」と「相続後」では、税金面でどちらがお得な… -

超高齢化社会の進展に伴い、老人ホームの需要は急速に高まっています。 土地所有者の中には、アパートやマンション以外の選択肢として、安定した収益と社会貢献が期待できる「老人ホーム」による土地活用を検討する…

超高齢化社会の進展に伴い、老人ホームの需要は急速に高まっています。 土地所有者の中には、アパートやマンション以外の選択肢として、安定した収益と社会貢献が期待できる「老人ホーム」による土地活用を検討する… -

土地活用において、収益性を高めるためには、容積率を最大限利用することが重要です。 また、容積率不算入や容積率緩和などの条項を活用すれば、延べ床面積を増やすことができ、収益アップが可能な場合もあります。…

土地活用において、収益性を高めるためには、容積率を最大限利用することが重要です。 また、容積率不算入や容積率緩和などの条項を活用すれば、延べ床面積を増やすことができ、収益アップが可能な場合もあります。… -

土地オーナーの中には「土地を何か面白いことに利用したい」と考えている方も多いことでしょう。 土地活用といえばアパートや駐車場などが定番ですが、競合物件が増える中で、ありきたりなプランでは面白みがないだ…

土地オーナーの中には「土地を何か面白いことに利用したい」と考えている方も多いことでしょう。 土地活用といえばアパートや駐車場などが定番ですが、競合物件が増える中で、ありきたりなプランでは面白みがないだ… -

所有している土地、ただ固定資産税を支払うだけになっているという方も少なくありません。土地活用は更地のままでは生まれない長期的な安定収入を得られるだけでなく、固定資産税や将来の相続税を大幅に軽減できる賢…

所有している土地、ただ固定資産税を支払うだけになっているという方も少なくありません。土地活用は更地のままでは生まれない長期的な安定収入を得られるだけでなく、固定資産税や将来の相続税を大幅に軽減できる賢…