廃業しても財産として残したい土地

後継者難による中小企業の廃業の増加

「日経平均株価が2万円台回復」。そんな見出しが新聞や雑誌に踊る昨今ですが、その一方で中小企業の廃業が増えています。実は、廃業する会社の約半数は経常黒字。業績の悪化ではなく、後継者がいないことが原因で会社をたたむケースが多く、経済産業省の分析では、2025年に経営者がリタイア適齢期を迎える中小127万社の約半数で後継者が不在という状況にあります。

東京商工リサーチによると、2016年の中小企業の休業・廃業は2万9,583件。2007年の約2万1,000件から大幅に増えています。景気回復で企業倒産は減少傾向にあるなか、人材不足による休廃業が目立つ形となっています。

着々と近づいている「大廃業時代」

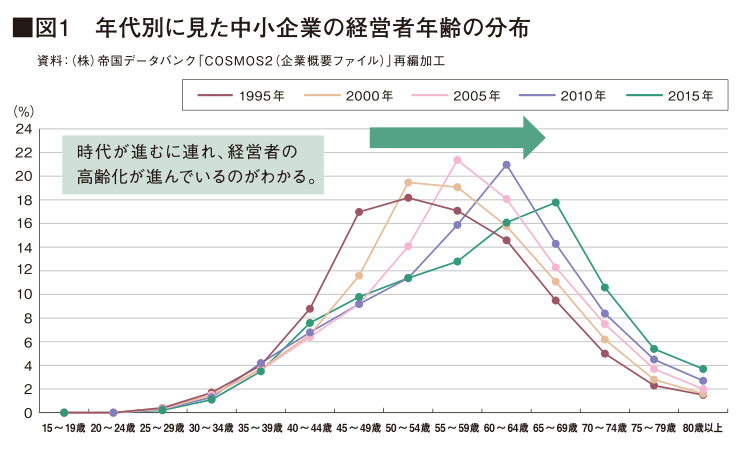

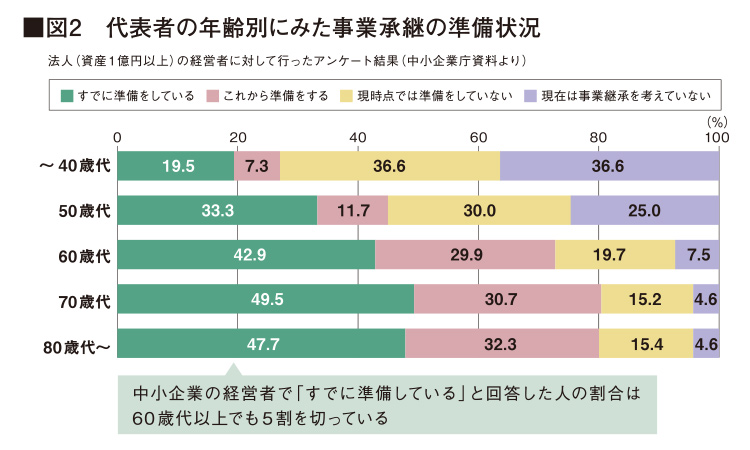

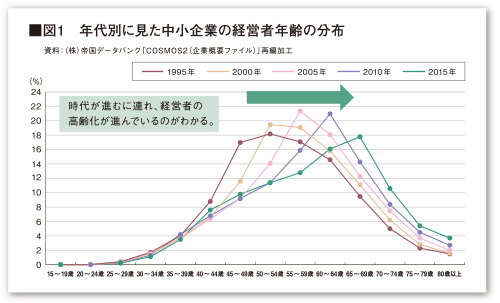

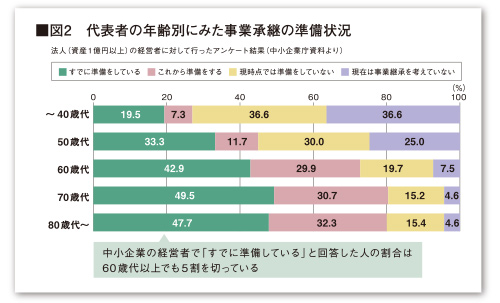

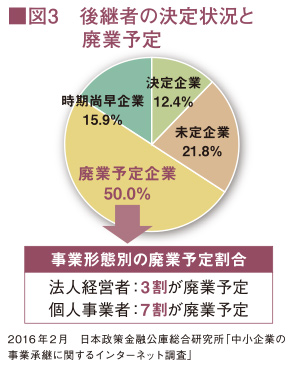

中小企業の経営者は高齢化が進み、最も多い年齢層は2015年時点で65〜69歳です(図1参照)。事業承継の準備も進んでいません(図2参照)。高齢の経営者ほど廃業を考える割合が高くなる傾向にあり、全体でも約半数は自分の代で事業をやめると回答しています(図3参照)。

中小企業の経営者の平均引退年齢は70歳。2025年に6割以上の経営者が70歳を超えるので、このままだとあと10年ほどで「大廃業時代」がやってくると考えられます。

廃業後に承継したい財産としての土地

中小企業の代表者の個人資産で大きな割合を占めるのが自社株式と事業用地。廃業する場合でも、土地は財産として残せますが、土地と建物の名義によっては、相続がスムーズにいかない場合があります。

会社を精算し、社有地で行っていた不動産賃貸業は残したい…そんなケースを考えてみましょう。相続の際には会社の不動産収入を納税資金に充てたいところですが、相続人が会社の利益の処分を行うには、親はもちろん、株主の了解も必要になります。

また、会社の財産を評価する際に問題となるのが、会社に使わせている土地と、自宅として使っている社有地の扱いです。土地の名義と建物の名義が一致しない場合は、税務上、借地権の有無の問題が生じるからです。

会社をたたむ前に経営内容を把握する

会社をたたむことを前提に実業の部分を縮小しており、不動産を中心とした財産管理会社というのが実態となっている場合は、相続時の税負担の軽減、遺産分割への備え、納税資金の確保が必須となります。

資産承継の準備として以下のような財産の区分けを行います。

- 自宅など生活の根拠地として維持するもの

- 収益が上がり、資産価値の高い保有すべき事業、あるいは土地

- 収益性は低いが活用の余地がある土地

- 収益が今後とも見込めない、あるいは維持管理が困難な事業や土地

- 収益性に関わらず換金性が高い事業や土地

区分けを行った後、それぞれの最適な活用方法を考えていくことになります。不要と判断できる不動産などは、切り離しや現金化も必要です。

土地と建物の名義によって生じる問題を整理

-

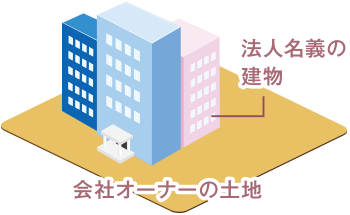

会社オーナーの土地に法人名義の建物がある場合

建築の際の取り決めによりますが、土地を借りる場合に必要な権利金は、税務署に「無償返還の届出」を出してあれば不要。届出がないと法人の場合、権利金相当の「認定課税」がされるので届け出をしているはずです。

1

無償返還の届出を提出地代授受なし-

法人に借地権はないものとみなされます。固定資産税相当程度の地代を受け取っていても同様です。

2

無償返還の届出を提出地代授受(3年に1度の地代改定)-

法人に借地権はないものとみなされます。

3

無償返還の届出提出なし地代授受(地代据え置き)-

法人に「自然発生借地権」が生じているとみなされます。

4

無償返還の届出の提出記録なし地代授受なし-

かなり古い借地権の設定であれば稀にこうしたケースもあり、個別の事情により判断されます。

-

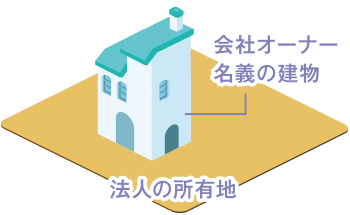

法人の所有地に会社オーナー名義の建物がある場合

法人は通常、所有地を経営者や役員に有償で貸し付けます。無償の場合は、以下のような「認定課税」になってしまいます。

1

法人については、権利金相当の法人税「認定課税」となる-

ただし、以下の場合を除きます。

- その土地の価額からみて相当の地代を収受している場合

- 将来借地人が土地を無償で 返還することが契約書で定められており、かつ「無償返還の届出」を借地人と連名で税務署に提出している場合

これらの場合は、実際に収受している地代が相当の地代より少ない時、その差額は借地人への贈与となります。

2

経営者については、権利金相当の受贈益が所得税「認定課税」(役員賞与)となる-

この点を考慮し、社有地に経営者が自宅を持とうとする場合は法人名義の建物とし、役員社宅として経営者が借り受けることが多いようです。

経営者(オーナー)が土地売却のために借地権を解消しようとしても、権利金相当の立退き料の支払いが必要。煩雑な手続きや話し合いを要することがあります。オーナーと会社の土地の貸し借りは、事前に解消するのがベター。土地の交換、買い換えなどで税務の特例が使えれば、負担を減らして土地名義の整理、活用ができます。

- 会社オーナーの土地に法人名義の

建物がある場合

-

「無償返還の届け出」により法人の借地権のあるなしが変わる

- 法人の所有地に会社オーナー名義の

建物がある場合

-

通常、法人が有償で貸し付け。

無償の場合は「認定課税」となる

- 土地・建物とも法人名義の場合

-

基本的に個人は相続できない

- 土地・建物とも会社オーナー名義の場合

-

通常の相続となる

財産の組み換えや土地活用に専門家の活用を

売却による財産の組み替えは一般の方の知識では困難です。土地の場合は、その活用方法や収益性の検討も必要になってきます。

当社は土地活用に長年の経験があり、法人様の案件も実績豊富です。税理士などと連携したご提案も可能ですので、お気軽にご相談ください。