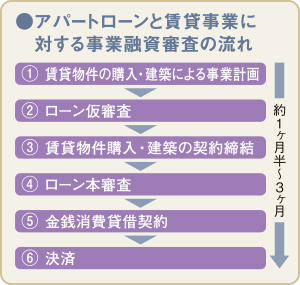

金融機関により異なる融資の姿勢

不正融資問題により融資審査が厳格化

2018年の前半、女性向けシェアハウスを販売し、サブリースで管理していた会社が、オーナーに保証した賃料の支払いを停止して破たん。金融機関が適切な審査を行わないままオーナーに融資を行っていたことも明るみに出ました。

この事件後、金融庁の要請もあって金融機関はアパートローンと賃貸事業に対する事業融資の審査を厳しく行うようになり、以前よりも融資が受けにくい状況となっています。特に、土地を持たないサラリーマンにとって厳しくなっているのが現状です。

金融機関の

融資姿勢の比較

一口に「金融機関」と言っても、その種類や役割は様々です。融資の審査が厳格化した現在、各金融機関の融資姿勢はどうなっているのかを見てみましょう。なお、基本的には取引がある金融機関からの借り入れが最もハードルが低いのは言うまでもありません。

- 都市銀行(メガバンク等)

-

富裕層の顧客が多いのが特徴で、融資基準が最も厳しく、審査にも時間がかかります。賃貸物件への融資に関しても、年収や自己資金などの条件のハードルが高く、ある程度の資産背景がなければフルローンで融資を受けるのは困難です。

金利は地方銀行や信用金庫と比べて低く、支店が多いことから融資エリアがかなり広いのが特徴です。

- 地方銀行(地銀)

-

地銀は、融資などによる企業の資金調達を通じて、「その地域の経済発展に寄与すること」を目的としています。そのため、地銀で融資を受けるには、賃貸事業を行う市町村に地銀の支店があることが前提となります。また、過去の取引履歴を重視する傾向が強いのも特徴です。

例外はありますが、基本的には融資申込みを行う人の居住地にも支店があることが求められます。例えば東京在住の人が東海地区で賃貸事業を行う場合、東海地区にしか本支店がない地銀だと、東海地区出身であるなどの縁がなければ、融資を検討してもらうのが困難です。

地銀の金利はメガバンクより高く信用金庫より安い場合が多く、中には賃貸アパート・マンション経営向けのパッケージローンを作っている地銀もあります。

- 信用金庫(信金)

-

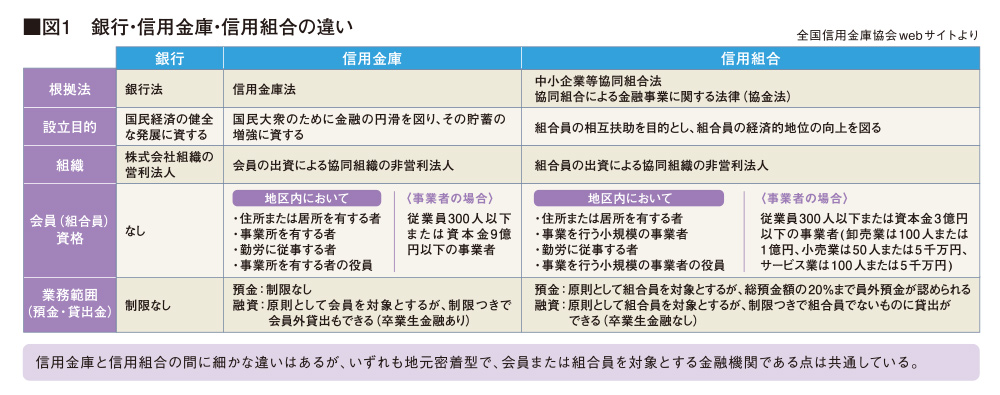

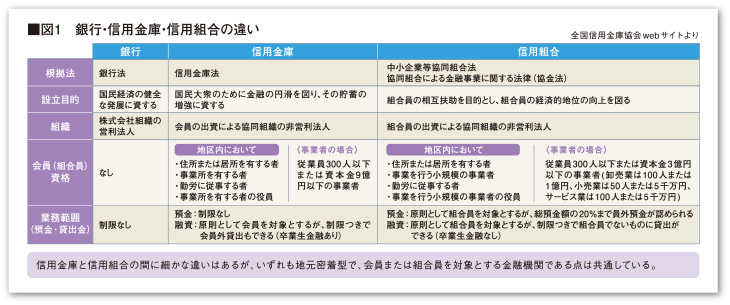

信用金庫は信用金庫法にもとづいて設立されており、集めたお金をその地域の企業に貸し出すことによって「その地域の循環的な発展に寄与すること」を目的としています。会員の出資による非営利法人である点が、銀行と大きく異なります。融資は原則として会員を対象とします。(図1参照)

メガバンクや地銀などと比べると、不動産に強い担当者が少ないと言われていますが、支店長の権限で評価の低い物件でも融資が出る場合もあり、柔軟な対応が期待できます。金利は銀行に比べて高いことが多いですが、付き合いが深まると低金利での融資が行われるケースもあります。

- 信用組合(信組)

-

組合員の出資による共同組織であり、信金同様に営利を目的としない非営利法人です。融資対象は原則として組合員で、融資に関するスタンスは信金と似通っています。(図1参照)

- 住宅金融支援機構など

-

旧住宅金融公庫から組織変更した金融機関が住宅金融支援機構。2007年4月に旧住宅金融公庫の業務を継承して発足しました。あまり知られていませんが、賃貸アパート・マンションの建築ローンを提供しています。賃貸住宅建築融資は、「子育て世代向け省エネ賃貸住宅建設融資」と「まちづくり融資(長期建設資金)」の2種類があり、金利が低く固定で借りられる点が魅力。土地を所有している人が融資対象です。

また、RC造などの不燃建造物のオーナー様が住宅金融支援機構から融資を受ける際には、首都圏不燃建築公社(不燃公社)の債務保証が受けられます。不燃公社は首都圏を中心とする建造物の不燃化を目的とする財団法人です。

日銀の金融緩和政策で金利は下降傾向

マイナス金利は賃貸経営開始の好機

日銀による金融緩和がスタートし、マイナス金利の導入を決めたのが2016年の1月。2019年10月現在、短期金利の誘導目標はマイナス0.1%となっています。

日銀が採用している長短金利操作で長期金利の誘導目標は「ゼロ%程度」で、許容される変動幅は0.2%とされていましたが、2019年にはマイナス0.2%を下回る局面もありました。

マイナス金利政策下では、金融機関は日銀に資金を預けたままにしていると金利を支払う必要があります。そのため金融機関は、低金利の状況を活かして積極的に融資先の開拓を行っています。

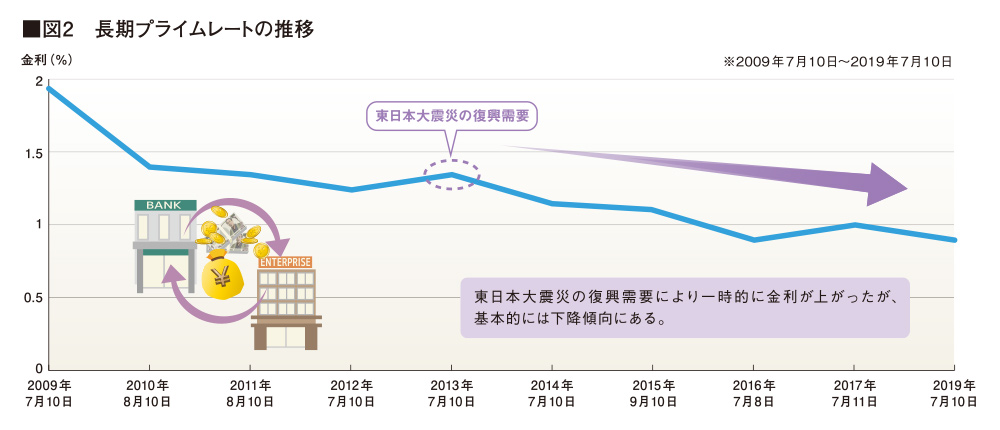

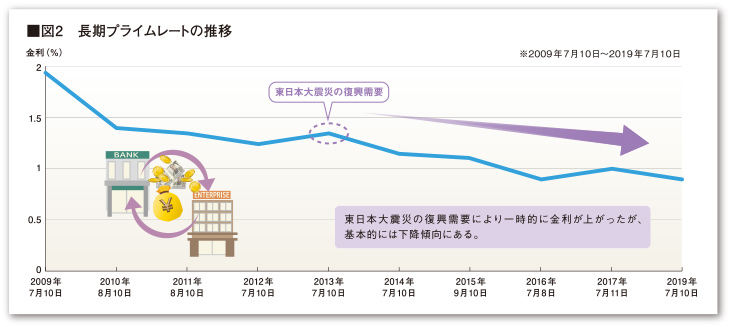

融資を行う際には、長期プライムレートを軸に、信用リスクを考慮して金利を設定します。長期プライムレートの推移を見ると、金利水準は現在も下降傾向にあります。(図2参照)

●長期プライムレート

民間金融機関が企業に対して期限1年以上の融資をする際に最低限度となる金利(最優遇金利)のこと。

金融機関は、金利が下降傾向にある厳しい経営環境の中で、積極的な融資を行おうとしています。その一方で、アパートローンの審査の厳格化や、リスクを考慮した金利の上乗せが行われる可能性もあります。今後、金利がどのように推移していくのか予想は難しく、様々な見方がありますが、数年前に比べると低金利状態にある今が賃貸経営を始めるチャンスと言えるでしょう。当社の案件では、各金融機関の融資実績がありますので、お気軽にご相談ください。